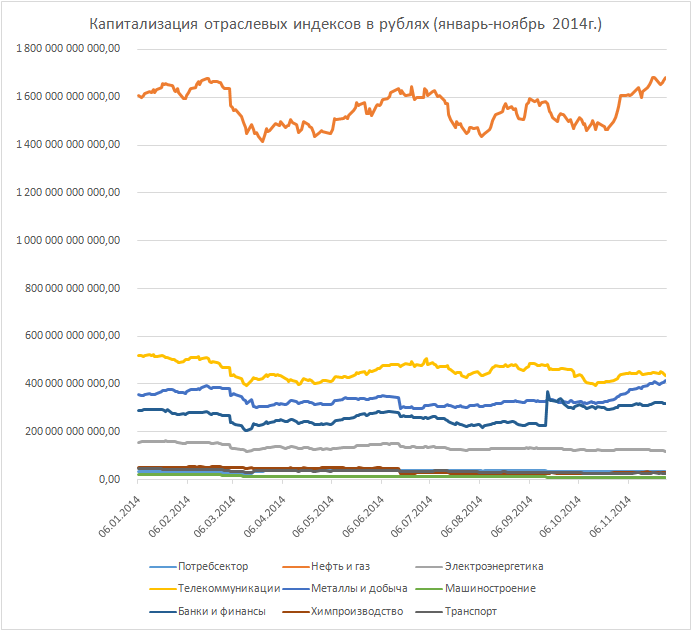

Рублевая капитализация четырех из девяти отраслевых секторов на российской торговой площадке с января по ноябрь снизилась в пределах 16-47%. Хуже всего себя чувствует сектор машиностроения, лучше всего дела обстоят у металлургов. Несмотря на рост доллара до 50 рублей и евро до 63 рублей, потребительский сектор продолжает неплохо смотреться на фоне других отраслей, что внушает определенные опасения за его дальнейшую судьбу.

Несмотря на обвальное падение рубля к доллару и евро (50,6% и 36,5% с начала года), санкции, отток капитала, стагнацию в экономике и снижение цен на нефть, рублевые инвесторы на российском рынке предпочитают пока не сдавать свои позиции. Из девяти отраслевых индексов Московской биржи - потребсектор, нефть и газ, электроэнергетика, телекоммуникации, металлы и добыча, машиностроение, банки и финансы, химическое производство и транспорт – пять индикаторов с начала года находятся в плюсе.

| Индекс | Капитализация на начало года, млрд рублей | Капитализация на конец ноября, млрд рублей | Изменение |

| Потребсектор | 34,46 | 36,56 | 6,1% |

| Нефть и газ | 1610,01 | 1681,27 | 4,4% |

| Электроэнергетика | 159,16 | 119,77 | -24,7% |

| Телекоммуникации | 522,35 | 435,62 | -16,6% |

| Металлы и добыча | 356,98 | 414,72 | 16,17% |

| Машиностроение | 24,105 | 12,76 | -47% |

| Банки и финансы | 288,377 | 317,96 | 10,2% |

| Химпроизводство | 49,6 | 33,14 | -33,17% |

| Транспорт | 44,6 | 27,3 | -38,6% |

Любопытный факт: если все основные отраслевые индексы показали падение (кроме нефтегазового сектора), отражая слабое состояние экономики страны, то потребительский сектор, как обычно, отстал от общей динамики. Давайте посмотрим на его составляющие.

|

№ |

Код инструмента |

Цена, RUB |

Общее количество ценных бумаг |

Капитализация, RUB |

Капитализация, учитываемая в индексе, RUB |

Вес, % |

|

1 |

MGNT |

11 795 |

94 561 355 |

1 115 351 182 225 |

6 469 373 692,62 |

17,69 |

|

2 |

GCHE |

778 |

43 963 773 |

34 203 815 394 |

6 082 946 389,08 |

16,63 |

|

3 |

MVID |

214 |

179 768 227 |

38 470 400 578 |

5 612 213 378,88 |

15,35 |

|

4 |

DIXY |

440 |

124 750 000 |

54 890 000 000 |

5 100 805 240,43 |

13,95 |

|

5 |

PHST |

1 195 |

37 792 603 |

45 162 160 585 |

4 841 184 675,41 |

13,24 |

|

6 |

PRTK |

38 |

527 142 857 |

20 031 428 566 |

4 206 599 998,86 |

11,5 |

|

7 |

SYNG |

510 |

24 954 049 |

12 726 564 990 |

2 927 109 947,7 |

8 |

|

8 |

VRPH |

1 210 |

10 000 000 |

12 100 000 000 |

847 000 000 |

2,32 |

|

9 |

APTK |

14,15 |

105 000 000 |

1 485 750 000 |

252 577 500 |

0,69 |

|

10 |

GRAZ |

5,75 |

190 000 000 |

1 092 500 000 |

229 425 000 |

0,63 |

Особый интерес вызывают акции «Магнита» и «М.Видео» из-за их высокой доли в индексе и курсовой динамики. Бумаги продуктового ритейлера, добравшись в начале ноября до исторических максимумов, с тех пор находятся в узком диапазоне 11500-11950 рублей за бумагу. При пробое нижней планки имеет смысл сокращать количество бумаг в портфеле, так как в этом случае резко возрастает вероятность глубокой коррекции.

Бумаги продавца бытовой техники и электроники также застряли на месяц в диапазоне 211-217 рублей. Стоит отметить, что за осень, то есть период самого мощного ослабления рубля, акции «М.Видео» успели подорожать на 10%. Такая динамика выглядит необычно на фоне появившихся в СМИ сообщений о том, что поставщики (например, Apple) начали существенно поднимать цены на свою технику. Ранее в своей финансовой отчетности за первое полугодие ритейлер отметил, что влияние санкций, ослабления рубля и снижения суверенных рейтингов «на будущие результаты деятельности и финансовое положение компании на данный момент сложно определить».

Впрочем, рано или поздно падение рубля начнет менять потребительское поведение клиентов в сторону сокращения спроса на товары длительного пользования, что, в свою очередь, начнет давить на выручку и рентабельность магазинов бытовой техники. Именно поэтому указанные ценовые экстремумы имеют большое значение для дальнейшей динамики котировок акций.