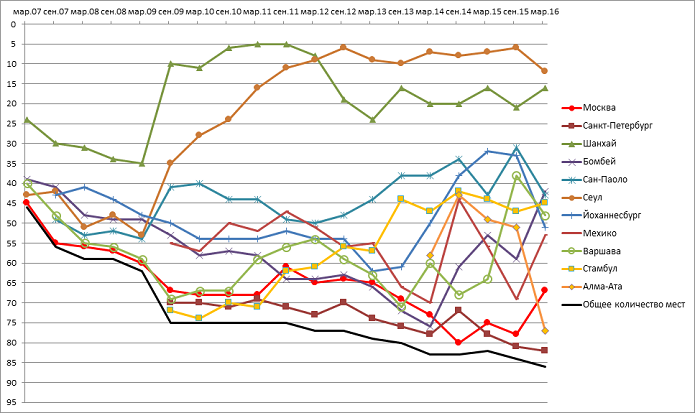

На текущий момент российские финансовые центры - Москва и Санкт-Петербург - значительно отстают не только от своих аналогов из стран БРИКС, но и от Мехико, Варшавы и Стамбула, пишут аналитики РАНХиГС в отчете по результатам впервые проведенного исследования «Мониторинг глобальной конкурентоспособности финансового рынка Российской Федерации и анализ мер по ее повышению», охватившего период с 2006 по 2015 год.

Москва и Санкт-Петербург остаются внизу рейтинга, созданного на основе Индекса глобальных финансовых центров (Global Financial Center Index, GFCI) в течение всего периода расчета этого рейтинга c 2007 года. В последние два года отставание российских финансовых центров от своих конкурентов усиливалось, но в последнем рейтинге (март 2016 года) Москва поднялась сразу на 9 мест вверх (с 78 на 67 место), пишут эксперты РАНХиГС в своем докладе.

В то же время они отмечают, что еще на 2014 год, в соответствии с Дорожной картой по созданию МФЦ, было намечено вхождение российской столицы в топ-40 МФЦ мира, на 2015 год – в топ-25, а на 2018 – в топ-15. Такое разительное расхождение ожиданий с реальностью, по мнению аналитиков, объясняется следующими факторами:

- падением доли России в мировой капитализации (с 2,07% в 2006 году – до 0,71% в 2015-ом);

- снижением доли страны на мировом рынке акций (с 0,63% в 2006 году – до 0,12% в 2015-м), особенно на рынке IPO/SPO (с 1,4% в 2006 году – до 0,06% в 2015-м);

- снижением в глобальной стоимости чистых активов взаимных фондов (с 0,03% в 2006 году – до нуля уже в 2014-м);

- существенным снижением доли рубля в мировой номинальной стоимости еврооблигаций, находящихся в обращении, с 2014 года (с 0,16% в 2012 году – до 0,09% в 2014-м);

- возвратом в 2014 году соотношения P/E по России и среднего P/E по развивающимся рынкам к минимальным значениям, зафиксированным по итогам 2008 года – 40%.

Места финансовых центров в соответствии с индексом GFCI

При этом, как указано в отчете, наиболее слабыми составляющими российского финансового рынка оказались небанковский сектор и секторы долгосрочных институциональных инвесторов, которые страдают от неблагоприятного инвестклимата в стране, отражающегося в большом дисконте стоимости российских компаний в сравнении с их «коллегами» на развивающихся рынках.

В отсутствие долгосрочных инвестиций в российскую экономику при продолжающихся санкциях остается надеяться только на интерес внутренних инвесторов, отмечают эксперты. Однако известна печальная статистика: каждый пятый россиянин, захотевший стать клиентом брокерской компании, отказывается от ее услуг, узнав, что на отечественном рынке нет компенсационного механизма, который давно работает во всех других странах.

В свою очередь, в России пока только ведется обсуждение создания такого механизма. Как отметил на встрече с журналистами, посвященной презентации доклада РАНХиГС, Алексей Тимофеев, председатель правления Национальной ассоциации участников фондового рынка (НАУФОР), дискутируемый законопроект о страховом фонде предполагает только взносы со стороны брокеров и управляющих, хотя участие со стороны Мосбиржи и государства приветствуется, поскольку позволило бы снять ряд существующих на данном этапе следующих ограничений:

- двухлетний мораторий – фонд может только пополняться, но не расходоваться до того момента, как не будет «обеспечен» суммой в размере 300 млн рублей;

- страхование только индивидуальных инвестиционных счетов (ИИС). Как отметил Тимофеев, на начальном этапе страхование затронет около 7 млрд рублей средств на ИИС. Постепенно же оно будет распространяться на другие типы счетов.