Российский валютный рынок: проблемы с экспортом способствуют ослаблению рубля.

Основные события

В первой половине 2024 года рубль в основном торговался вблизи 12,7 за юань и 90 за доллар. Однако 12 июня США ввели санкции в отношении Мосбиржи. В этих условиях биржевые торги долларом и евро были отменены, но продолжились на внебиржевом рынке. На этом фоне рубль временно стабилизировался вблизи 11,9 за юань и 87 за доллар. Такая динамика связана со снижением спроса на валюту, поскольку из-за угрозы вторичных санкций в отношении иностранных банков усложнились расчеты за импорт и вывод валюты из России за рубеж. Кроме того, отдельные участники рынка могли опасаться проблем с доступом к своим средствам в юанях, поэтому продавали их на рынке. Однако к концу октября рубль подешевел до 13,6 за юань и 97 за доллар на фоне восстановления спроса на валюту, незначительных продаж валюты со стороны экспортеров и роста юаневых ставок на локальном рынке.

В ноябре рубль ненадолго подешевел до 15 за юань и 110 за доллар. Это примерно на 10% слабее, чем оценки справедливого курса рубля нашей краткосрочной модели. Такая динамика была обусловлена санкциями против Газпромбанка и других финансовых институтов, а также против танкерного флота РФ, и общим усилением геополитической неопределенности.

Эти факторы сформировали девальвационные ожидания

Возникли опасения, что экспортеры будут меньше продавать валютную выручку, а проблемы с экспортом могут усилиться. «Газпром» приостановил экспорт газа в Австрию, Великобритания ввела санкции в отношении 30 танкеров, перевозивших российскую нефть, а Bloomberg сообщил о сокращении морского экспорта нефти из России. Кроме того, избранный президент США Дональд Трамп выступает за снижение цен на нефть, а предлагаемые им пошлины на товары из Китая и ЕС могут привести к замедлению роста мировой экономики и к давлению на сырьевые котировки, а также, возможно, к увеличению дисконтов на товары российского экспорта.

Однако после такого ослабления экспортеры все же нарастили продажи валюты, а Банк России сообщил о приостановке зеркалирования покупок валюты по бюджетному правилу до конца года. Таким образом, продажи валюты ЦБ выросли почти в два раза до 8,4 млрд рублей в день. В этих условиях, как мы и ожидали, девальвационные ожидания ослабли, а рубль отыграл большую часть потерь и подорожал до 13,9 за юань и 102 за доллар.

Стратегия

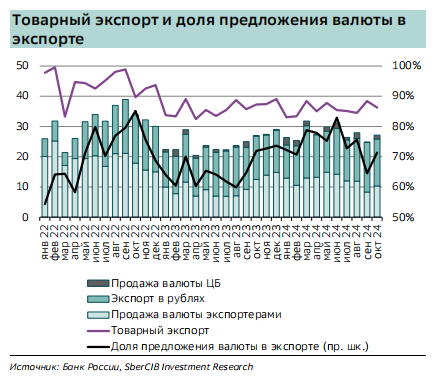

Судя по мировым ценам на сырье, объемы российского экспорта в ноябре-декабре 2024 года могут остаться стабильными – около $35 млрд в месяц с поправкой на сезонность. Тем не менее сложности в расчетах за экспорт, вероятно, приведут к сокращению предложения иностранной валюты. По нашей оценке, если исходить из того, что покупатели российского экспорта покупают рубли для его оплаты, продавая валюту, то доля предложения валюты в экспорте в октябре составляла 70%, что соответствует исторической норме.

Прошлым летом, когда также наблюдались сильные девальвационные ожидания и экспортеры не слишком активно продавали валюту, эта доля составляла 60%. Логично предположить, что и в ближайшие месяцы эта доля может сократиться до 60%, то есть экспортеры будут продавать в месяц примерно на $3,5 млрд меньше (в октябре, по данным ЦБ, они продали иностранной валюты на $10,3 млрд), что создает риски ослабления рубля.

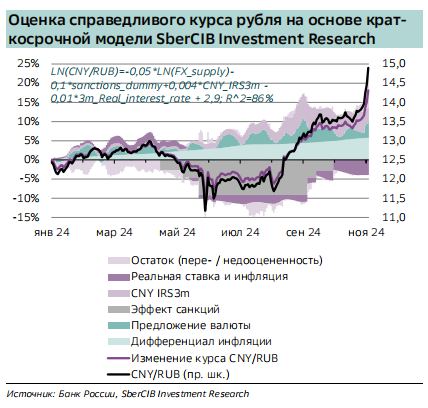

Тем не менее, по нашим оценкам, даже с учетом вероятного сокращения продаж валюты экспортерами рубль сейчас по-прежнему немного недооценен, а его равновесный курс в декабре и первом квартале следующего года составит 100-105 за доллар. Номинальный курс в 2025 году останется под давлением из-за повышенной инфляции в России, и рубль может ослабнуть до 115 за доллар и 15,9 за юань. Например, в этом году разница в темпах роста цен между Россией и Китаем составит около 9 п.п., и это вносит значимый вклад в ослабление рубля.

На наш взгляд, этот фактор компенсирует большую часть текущей недооцененности рубля. Более высокая инфляция приводит к укреплению реального курса, из-за чего постепенно исчезает недооцененность. И на номинальный, и на реальный курс окажет давление возможное сокращение экспорта.

Мы полагаем, что проблемы с экспортом газа и потенциальное замедление роста мировой экономики из-за повышения импортных пошлин будущей администрацией США, а также возможный рост дисконтов на российские экспортные товары могут привести к снижению российского товарного экспорта примерно на 5%. На наш взгляд, это должно привести к сопоставимому ослаблению реального курса рубля. Также из-за рисков замедления экономического роста в ЕС и Китае вследствие повышения американских пошлин мы ждем еще большего глобального укрепления доллара США. Это связано с тем, что риски замедления экономики повышают вероятность активного снижения ставки ЕЦБ, в отличие от ставок ФРС США, в результате чего евро может достичь паритета с долларом в 1 квартале 2025 года.

На наш взгляд, рубль подешевеет сильнее при большем падении экспорта и (или) проблемах с поступлением экспортной выручки. Это возможно в случае дальнейшего усиления санкций или наступления глобальной рецессии. Но эффект санкций со временем обычно ослабевает, а вероятность рецессии, по нашему мнению, невелика. Кроме того, рубль продолжат поддерживать высокие реальные ставки и зеркалирование использования ФНБ: в следующем году, как и в этом, его объем составит около 2,3-2,5 трлн рублей, что позволит ЦБ временно увеличить продажи валюты.

Олег Абелев про индекс Мосбиржи и перспективы X5 Group

Заявления Дональда Трампа, будущее российского финансового рынка, решения «Газпрома», индекс Мосбиржи и возвращение X5 Group обсудил руководитель аналитического отдела ИК «Риком-траст» Олег Абелев.

Высказывания Трампа, как отмечает Олег Абелев, остаются неизменными с его первой президентской кампании и продолжают быть частью его политического стиля. Трамп, по мнению эксперта, будет стремиться укрепить позиции США на мировом энергетическом рынке, особенно в нефтегазовой отрасли, и решать вопросы государственного долга. Также важным элементом его стратегии будет пропаганда криптовалют, которая набирает популярность и привлекает внимание стран по всему миру.