В срочной секции РТС обращаются фьючерсные контракты на два сорта нефти Brent и Urals. Обороты торгов по «черному золоту» в ближайшие годы будут только расти, соответственно, этот сырьевой инструмент останется одним из самых ликвидных. Такая тенденция открывает новые возможности для любителей арбитража.

Главным драйвером роста котировок в начале XXI века можно считать увеличивающееся потребление, связанное с бурным развитием экономики Китая, Индии и стран Юго-Восточной Азии.

Важный вклад в современные уровни цен на нефтяном рынке вносят и биржевые спекулянты (инвестиционные банки, хедж-фонды и фонды товарного рынка). Если в 2003 году на один проданный баррель физической нефти приходилось 6 баррелей спекулятивных сделок, то в 2008 году это соотношение увеличилось до 1/18.

Ценообразование российского сорта нефти Urals привязано к ценам сделок форвардного или спот-рынка одного из маркерных сортов нефти на мировом рынке Brent. Как правило, Urals стоит дешевле, чем Brent. Величина данного дисконта определяется дефицитом на рынке и может колебаться в очень широких пределах от -8 $/баррель до +2 $/баррель. В 2006 году на срочном рынке биржи РТС был введен в обращение фьючерсный контракт на нефть сорта Urals. В октябре 2008 года появился фьючерс на Brent.

Фьючерсные контракты на «черное золото», представленные на FORTS, позволяют всем участникам нефтяного рынка зафиксировать цену продажи/покупки нефти в будущем и, тем самым, захеджироваться от неблагоприятной конъюнктурной обстановки.

А как можно зарабатывать на этих инструментах рядовому спекулянту? Стратегии типичны для любого сегмента финансового рынка. В период с 1999 года по июль 2008 года сохранялся ярко выраженный растущий тренд. С июля он изменил свое направление, и игроки, совершающие продажи, смогли за короткое время получить высокий доход.

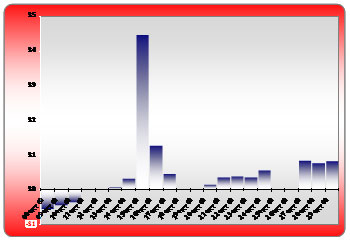

В периоды ценовой неопределенности спекулянты получили возможность совершать арбитражные сделки между контрактами на нефть Brent и Urals. На приведенном ниже графике 1 показано отклонение «справедливого»[1] размера календарного спрэда от фактического значения спрэда между ноябрьским и декабрьским контрактами на нефть Brent.

Рис. 1 Размер отклонения фактического размера дифференциала Urals/Brent от расчетного

Из графика видно, что 15 октября на рынке создалась благоприятная ситуация для арбитража: цена ближнего ноябрьского контракта упала намного сильнее, чем котировки более дальнего - декабрьского. Календарный спрэд превысил 5,78 $/баррель или 8% от стоимости, что в 3,5 раза больше «справедливого» размера, рассчитанного на основе безрисковой ставки. Тактика трейдера в этом случае должна заключаться в продаже дальнего «переоцененного» и одновременной покупке ближнего «недооцененного» контракта. Таким образом, фиксируется размер календарного спрэда в размере 5,78 $/баррель, и как только спрэд вернется к своим обычным значениям, совершается обратная сделка – покупка дальнего и продажа ближнего контрактов. Средний размер календарного спрэда за оставшиеся дни октября составил 1,67 $/баррель. Такая операция могла принести $4,1 или 110 рублей дохода на 1 баррель при затратах на гарантийное обеспечение в размере 340 рублей.

Кроме календарного спрэда инвесторам стоит обратить внимание на межтоварный спрэд Urals/Brent. Дифференциал между ценами Urals и Brent большую часть времени отрицательный, хотя и имеет тенденцию к сокращению. Трейдер может разработать стратегию совершения арбитражных операций между двумя контрактами с целью фиксации завышенного или наоборот заниженного значения дифференциала.

Опытным инвесторам, имеющим солидный багаж знаний о торгах на срочном рынке и достаточные денежные средства, можно задуматься об арбитражной торговле между различными биржевыми площадками – FORTS и ICE.