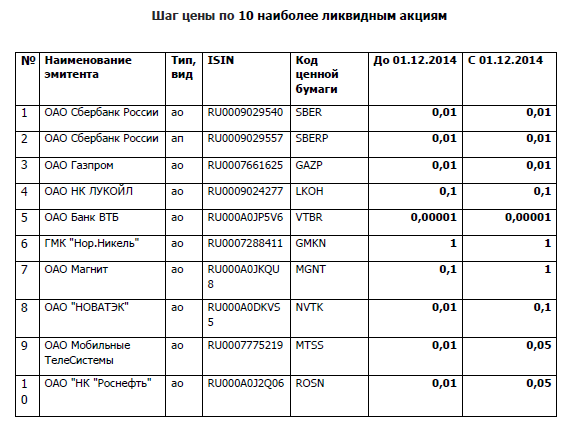

С 1 декабря Московская биржа изменит шаг цены для 10 наиболее ликвидных акций фондового рынка, а также для нескольких других биржевых инструментов. Теперь при определении этой величины будет учитываться не только стоимость бумаг, но и их ликвидность: чем выше цена инструмента и чем чаще по нему заключаются сделки, тем меньший шаг цены установится в биржевом «стакане».

Московская биржа проведет второй этап реформы биржевого «стакана» 1 декабря, изменив в этот день шаг цены для 10 наиболее ликвидных акций российского рынка и также по паям ПИФ, ИСУ и ETF в некоторых режимах торгов. Ранее, 1 октября, торговая площадка приняла аналогичные меры в отношении 332 акций и депозитарных расписок на акции.

Суть реформы заключается в том, что шаг цены для биржевых инструментов теперь будет рассчитываться в зависимости от их стоимости и среднего количества сделок по ним за день. Чем выше эти показатели, тем меньше шаг цены. По мнению инициаторов реформы, новый подход позволит сделать структуру биржевого «стакана» более рациональной, а также повысит ликвидность инструментов и побудит инвесторов активнее выставлять лимитные заявки. Кроме того, биржа надеется таким образом привлечь новых участников на фондовый рынок.

Завершение реформы планируется на весну 2015 года: в это время будет установлен ежеквартальный пересмотр шага цены. По данным Комитета по фондовым рынкам Московской биржи, программа по изменению структуры биржевого «стакана» уже принесла ощутимую пользу: доля сделок с акциями, попавшими под реформу в октябре, за месяц возросла до 20%, в то время как в сентябре она составляла лишь 16%. Средний объем лучшего предложения/спроса увеличился на 35%, при этом спреды по наиболее ликвидным бумагам не расширились, а по малоликвидным активам – значительно сузились.