Рост китайского фондового рынка скоро сменится падением, считают в Bank of America Merrill Lynch. Это связано со слабым внутренним потреблением, стагнацией на рынке недвижимости и высоким уровнем корпоративного долга Поднебесной.

По мнению Дэвида Кью, стратега Bank of America Merrill Lynch, которых был признан журналом Institutional Investor одним из лучших специалистов по Азии в прошлом году, последнее ралли на китайском рынке было связано с энтузиазмом инвесторов относительно запуска «моста» между Шанхайской (SSE) и Гонконгской (HKEx) фондовыми биржами и совсем не отражало ожидания по улучшению экономической ситуации в Поднебесной.

«Внутреннее потребление падает, рынок недвижимости стагнирует. Возможно, рынок будет расти еще несколько недель, но те инвесторы, которые думают, что на рынок континентального Китая хлынет поток иностранных через Гонконг, будут сильно разочарованы уровнем реального притока денежных средств. Весомые драйверы роста в Поднебесной отсутствуют, и рынок ждет скорое снижение. Будь я инвестором, я бы сейчас закрывал свои позиции», - говорит он.

Эксперты из Morgan Stanley полагают иначе и считают, что гонконгский индекс Hang Seng China Enterprises, рассчитываемый для акций компаний материкового Китая, имеющих листинг на HKEx и котирующихся в гонконгских долларах, покажет рост на 15% в следующие 12 месяцев и составит 13 100 пунктов.

Однако Кью не списывает со счетов все акции. Он говорит, что бумаги производителей сотовых телефонов остаются привлекательными, а вот от банковского сектора советует держаться подальше. По его мнению, китайские компании должны сократить свой уровень долга, который составил $14,2 трлн на конец 2013 года и превзошел американский корпоративный долг, оцениваемый S&P в $13,1 трлн.

Эти заявления резко контрастируют с позицией китайских государственных СМИ, которые советую покупать акции. На прошлой неделе об этом появился ряд новостей в ленте информационного агентства «Синьхуа» и главной газете страны «Жэньминь Жибао».

«Все это просто правительственная игра. Синьхуа и Жэньминь Жибао наперебой уверяют всех, что китайский рынок очень дешев и убеждают, что вот всем сейчас надо встать, пойти и купить. Тем не менее, хочу еще раз подчеркнуть, что основная проблема Китая сейчас – это слабый внутренний потребительский спрос», - негодует по этому поводу Кью.

Напомним, что импорт в Китае в августе снизился на 2,4% в годовом выражении, и по мнению экспертов опрошенных Bloomberg, это падение ярко свидетельствует о слабом внутреннем спросе в Поднебесной. Также напомним, что в октябре 2014 года будет запущен проект по взаимодействию HKEx и SSE, который позволит инвесторам с одной биржи приобретать акции на другой и тем самым даст возможность иностранцам покупать акции компаний континентального Китая через Гонконг.

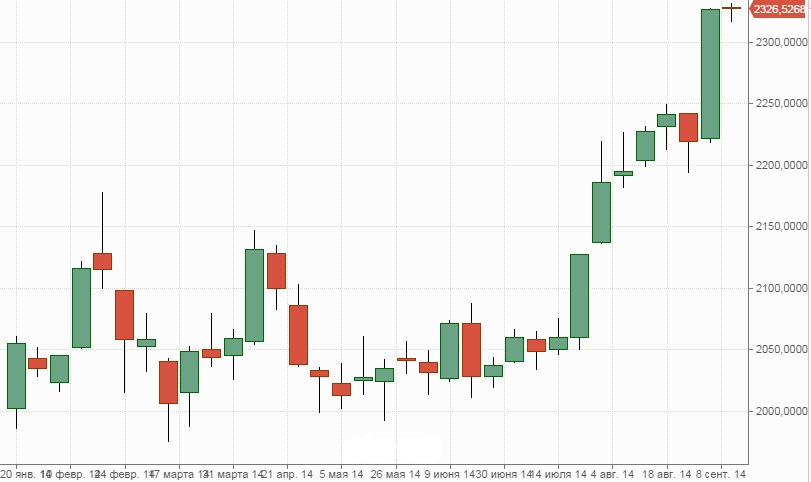

График индекса Shanghai Composite (недельные свечи)