В сентябре рынок перестал делать вид, что отсутствие плохих новостей - это хорошая новость, и согласился с тем, что с начала года общее состояние мировой экономики значительно ухудшилось.

Первый месяц осени для хедж-фондов выдался не самым удачным: HFRX Global Hedge Fund Index упал на 0,77%, что снизило показатель YTD до отметки в 1,19%. Другой индекс хедж-фонд индустрии, однако, продемонстрировал самое незначительное из возможных падений - Credit Suisse Hedge Fund Index потерял всего 0,01%, YTD он в плюсе на 3,41%.

В минусе оказались и основные рыночные бенчмарки: Standard & Poor’s 500 Index потерял 1,5%, MSCI World index - 2,7%, Barclays Global Aggregate Bond index - 2,8%.

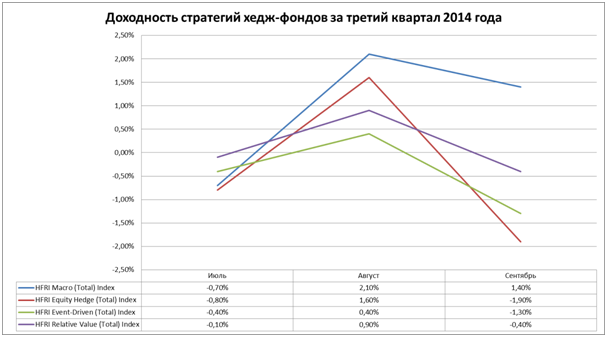

10 из 16 стратегий и субстратегий из индекса HFRX закончили месяц с убытком. Сильнее всего провалились фонды, которые при торговле ставят на особые рыночные события (-3,48%, но +0,94% YTD), и просто событийные фонды (потери за месяц составили 3,15%, рост с начала года - 1,47%). Лучше всего в этом месяце выступили global macro-фонды: HFRI Macro Index вырос на 1,8%, плюс 4,1% YTD), побив свой рекорд по месячной доходности, установленный в июле 2012 года. В годовом исчислении на хвосте macro-стратегий только стратегии с арбитражом с относительной стоимостью, которые потеряли в сентябре 0,2%, но за девять месяцев принесли инвесторам 5,1%.

Успех Global Macro можно объяснить, во-первых, тем, что на некоторых рынках в сентябре выросла волатильность, важнейший элемент работы макростратегий. Больше всех на этом обстоятельстве удалось заработать фонду Atreaus Capital, который принес в сентябре инвесторам 8,1%. Интересно заметить, что в зоне положительной доходности в начале осени оказались одновременно и инвесторы, следующие за трендом и реализующие количественные и фундаментальные дискретные стратегии. Свою роль сыграла низкая корреляция макростратегий с американским рынком, который проходит через ослабление стимулирующих мер (без которых восстанавливаются стабильные макроэкономические отношения) и движется к нормализации процентной ставки.

За три квартала 2014 года HFRI Fund Weighted Composite Index набрал 3,4%, опередив DJIA и Russell 2000 (региональные бенчмарки американских рынков акций), но уступив S&P 500 и Nasdaq. Развивающиеся рынки потеряли в два раза больше, чем развитые – 3,27% против 1,46%.

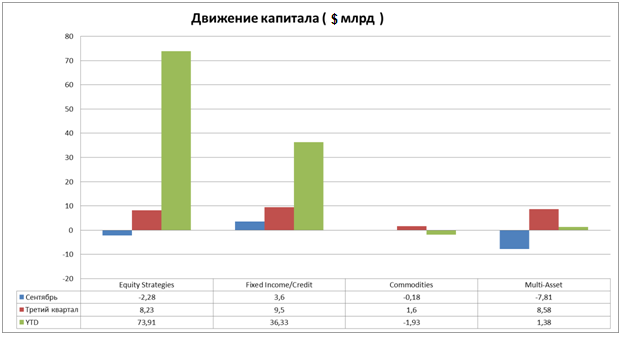

Отток капитала из хедж-фондов в сентябре составил 1,15% (или $46,7 млрд) - большая часть потеряна в ходе инвестиционной деятельности, но и вывод денег ($6,9 млрд) инвесторами превысил вложения. Одно из самых заметных отклонений от тренда в сентябре – вывод денег из фондов, реализующих стратегии в акциях. Инвесторы вывели из них относительно немного – всего $2,6 млрд, но это первый месячный отток капитала с июня 2013 года. В то же время интерес инвесторов к кредитным стратегиям постепенно возвращается: за сентябрь приток капитала в реализующие их фонды составил $3,6 млрд (всего $9,6 млрд за третий квартал).

Четыре года (со второго квартала 2010) инвесторы вкладывались преимущественно именно в эти стратегии, до тех пор, пока в мае прошлого года не появились опасения относительно роста процентных ставок. В итоге с лета 2013 до августа 2014 инвестиции в фонды, реализующие стратегии в акциях, почти в два раза превысили вложения в кредитные стратегии.

автор - управляющий партнер Europe Finance