Во вторник, 28 октября, бумаги крупнейшего российского ритейлера прибавили более 5%, закрывшись на отметке 10897 рублей. Таким образом, детище краснодарского бизнесмена Сергея Галицкого оценивается рынком и инвесторами более чем в триллион рублей. Financial One подготовил по этому поводу подборку любопытных фактов о крупнейшей российской сети магазинов.

Факт № 1. Только шесть российских компаний превосходят «Магнит» по капитализации.

К ним относятся «Газпром» (3,22 трлн рублей), «Роснефть» (2,44 трлн), «Лукойл» (1,71 трлн), «Сбербанк» (1,59 трлн), «Новатэк» (1,27 трлн) и «Норникель» (1,2 трлн).

Факт № 2. С момента IPO бумаги ритейлера подорожали в 15 раз.

Динамика акций компании с 2006 года (месячные свечи)

«Магнит» провел IPO весной 2006 года, с тех пор одна бумага ритейлера подорожала с 720 до 10900 рублей. Для сравнения - в мае 2005 года на Лондонскую биржу вышел основной конкурент сети, компания X5 Retail Group, разместив депозитарные расписки по $13 за штуку. Сейчас они стоят в районе $17,4.

Другой крупный публичный ритейлер, компания «Лента», вышел на биржу 28 февраля, продав инвесторам расписки по $10 за бумагу. Сейчас их цена колеблется в районе $9,8.

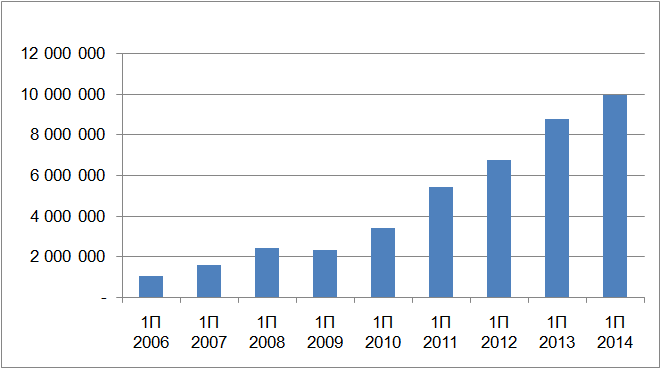

Факт № 3. Практически все время с момента IPO «Магнит» показывал двузначные темпы роста основных финансовых показателей.

Выручка компании по итогам I полугодия, в $ тысячах

Последние данные об отчетности «Магнита» показывают рост чистой прибыли за 9 месяцев 2014 года на 42,2% по сравнению с аналогичным периодом 2013 года (до 33,9 млрд рублей). Выручка ритейлера за отчетный период выросла на 30% до 542,7 млрд рублей.

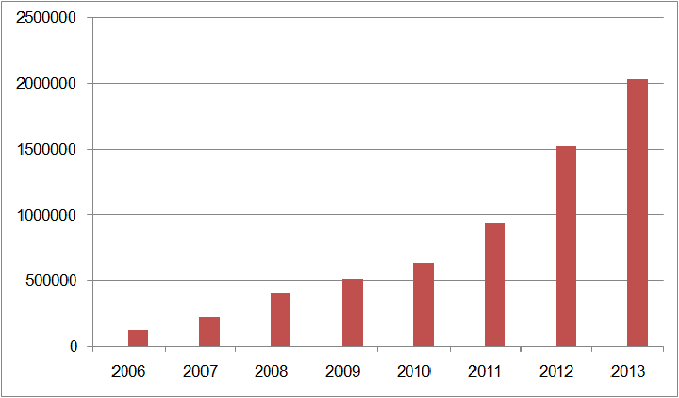

Годовые показатели EBITDA

Как заявил на прошлой неделе директор компании Хачатур Помбухчан, сеть планирует в 2015 году увеличить выплату дивидендов до 40-60%. Напомним, что по итогам 1-го полугодия 2014 года «Магнит» направил на выплату дивидендов 7,4 млрд рублей или примерно 38% от чистой прибыли по МСФО за отчетный период. Во втором полугодии компании намеревалась сохранить это соотношение на уровне 40%. Совет директоров «Магнита» планирует завтра рассмотреть рекомендации по размеру дивидендов по итогам 9 месяцев 2014 года.

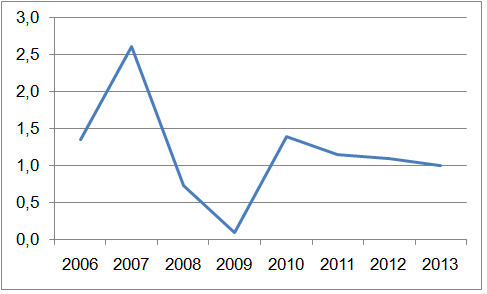

Факт № 4. Несмотря на взрывной рост, долговая нагрузка «Магнита» сейчас легче, чем 8 лет назад

Соотношение долг/EBITDA

СПРАВКА

ОАО «Магнит» - холдинг, управляющий одноименной розничной торговой сетью. Его крупнейшим акционером является основатель и генеральный директор Сергей Галицкий, которому напрямую принадлежат 38,67% акций. По итогам 9 месяцев 2014 года общее количество магазинов сети составило 9,02 тысячи, в том числе 7,891 тысяч «магазинов у дома», 175 гипермаркетов, 68 магазинов «Магнит Семейный» и 886 магазинов косметики.