Обвал цен на нефть стал серьезной причиной для беспокойства со стороны государств, чья экономика в значительной степени зависит от экспорта черного золота. Портал Business Insider составил список стран, которым придется иметь дело с продолжительной рецессией в случае падения стоимость барреля нефти ниже отметки $87.

Государства-экспортеры нефти могут исполнять свои расходные обязательства лишь при условии, что цены на энергоносители не опустятся ниже определенного уровня. Таким образом, уже на ценовой отметке $87 за баррель у таких стран, как Венесуэла, Россия, Саудовская Аравия, Нигерия, Бахрейн и Оман появляется серьезный повод для беспокойства, отмечает Business Insider. Между тем, в пятницу, 17 октября, цены на нефть колебались именно около этого критического уровня.

Согласно расчетам аналитиков, Венесуэла сможет следовать намеченной ранее бюджетной политике, только если цены на черное золото в краткосрочной перспективе вырастут в два раза. В противном случае этой стране, равно как и ее соседкам по рейтингу Business Insider,придется прибегнуть к внешним займам для покрытия дефицита налоговых поступлений либо урезать расходы национального бюджета.

Отказ от целого ряда бюджетных обязательств поставил бы правительства этих государств в довольно неловкое положение. Кроме того, в случаях России и Венесуэлы привлечение финансирования за счет выпуска облигаций может обойтись очень дорого, поскольку обе страны в настоящее время оцениваются как рискованные для международных инвестиций.

Как подчеркнул Business Insider, ситуация усугубляется тем, что страны ОПЕК лишились рычагов управления мировым рынком нефти, позволявшие им в прошлом контролировать цены на черное золото. Если раньше они могли повысить стоимость барреля нефти, просто сократив ее добычу, то теперь крупнейшим экспортерам сырья приходится считаться со сланцевым бумом в США, который и не думает прекращаться.

«Есть понимание того, что регулирующая функция ОПЕК изменилась, и первую скрипку начал играть американский баррель сланцевой нефти. Когда Саудовская Аравия снизила цены на нефть для азиатских покупателей с поставкой в ноябре, это стало видимым сигналом того, что она решила сконцентрироваться на собственной доле на мировых рынках», – отметил в своем последнем отчете банк Goldman Sachs.

По словам его аналитиков, заявления правительства Саудовской Аравии о том, что страна комфортно себя чувствует и при цене на нефть ниже $90 за баррель, обусловлены лишь его нежеланием признать подрыв ценообразующей функции ОПЕК на мировом рынке.

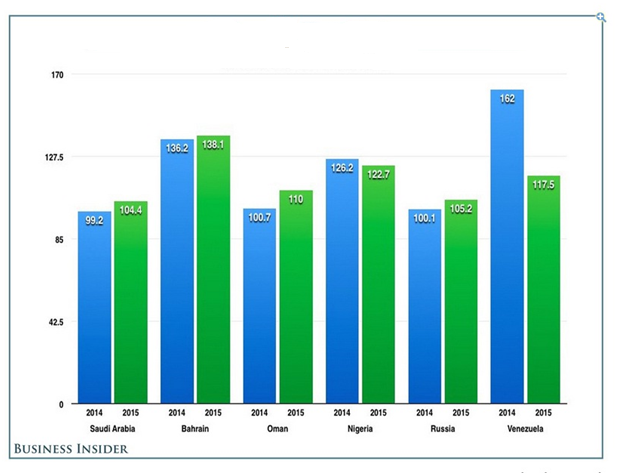

Цена за баррель нефти, необходимая для исполнения бюджетных обязательств в Саудовской Аравии, Бахрейне, Омане, Нигерии, России и Венесуэле