Собрать надежный и доходный облигационный портфель – дело не из простых. При отборе бумаг инвестору необходимо учитывать множество факторов, однако этот нюанс, судя по сообщениям СМИ, ничуть не отпугивает граждан, которые все больше смотрят в сторону долгового рынка. Итак, на что нужно смотреть рядовому инвестору при выборе облигаций в свой портфель?

Для начала надо определиться инвестиционными целями своего портфеля - размещение временно свободных средств, сохранение (увеличение) капитала в реальном выражении, агрессивное увеличение капитала с целью получить доходность, сравнимую с рынком акций. Целевая доходность определяет необходимый для этого уровень риска портфеля – кредитного, рыночного, и для агрессивного портеля – уровень заемного плеча. Если вероятные потери оценены, можно переходить к выбору бумаг.

Российский долговой рынок

| Государственные облигации (ОФЗ) | Субъекты РФ и муниципальные эмитенты | Корпоративные эмитенты | |

| Объем рынка, трлн руб. | 3,733 | 0,4952 | 5,498 |

| Количество эмитентов | 1 | 40 | 344 |

| Средняя доходность, % | 9,4% | 9,5% | 10,1% |

| Средняя дюрация, лет | 3,5 | 2 | 1,5 |

Если бумага покупается до погашения (оферты), то в первую очередь надо оценить риск невыполнения заемщиком свои обязательства (дефолта), то есть провести кредитный анализ. В кризис 2008-2010 гг. каждый десятый эмитент, выпустивший российские рублевые облигации, не исполнил своих обязательств. Среди компаний третьего эшелона (рейтинг ниже ВВ-/Ва3 или без рейтинга) это произошло с 30% всех выпусков. С начала этого года на рынке рублевых облигаций уже состоялось 8 дефолтов.

По сути кредитный анализ сводится к прогнозу денежного потока заемщика в условиях стресса (кризиса) и сравнению его с долгом и другими требованиями. Чем более устойчив денежный поток и чем выше покрытие обязательств денежным потоком, тем ниже риск дефолта. Далее нужно учесть многих факторов, влияющих на стабильность денежного потока и размер требований: действия акционеров, регулятора, правительства, политические и геополитические события, качество имеющейся информации. Кредитный анализ не является точной наукой, а скорее представляет собой синтез науки и искусства.

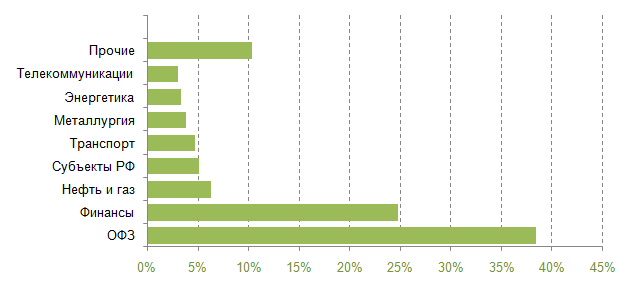

Разделение рынка по секторам

Источник: Сбербанк Управление Активами

Кредитный риск разных облигаций одного эмитента может существенно различаться из-за особенностей самого инструмента. Например, сейчас на рынке еврооблигаций обращается много субординированных банковских выпусков, которые могут быть частично или полностью списаны по требованию ЦБ РФ в случае падения капитализации, при этом банк сможет обслуживать обычные облигации.

Частные инвесторы, не имеющие возможности детально анализировать всю «вселенную» (только на рынке рублевых облигаций более 400 имен), могут использовать в работе кредитные рейтинги независимых агентств. Но при этом важно понимать их критерии и (по возможности) провести собственный анализ. Опыт 2008-2009 годов показал, что «слепая» опора на высокие рейтинги может привести к большим потерям.

Если инвестиционный горизонт короче, чем срок жизни бумаги, то помимо кредитного риска также необходимо принимать во внимание краткосрочный потенциал роста облигации, ее ликвидность, чувствительность цены к изменению процентных ставок или спреда (дюрацию).

На рынке облигаций регулярно проходят размещения новых инструментов. Часто в ходе выпуска эмитенты предлагают премию к существующему рынку, чтобы заинтересовать инвесторов, поэтому на первичном рынке регулярно появляются интересные идеи.

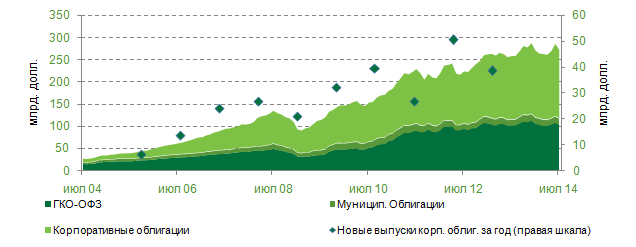

Рост рынка облигаций за последние 10 лет

Источник: cbonds.ru, Сбербанк Управление Активами

Не стоит забывать про диверсификацию. Как бы ни нравилась определенная идея, вес большинства позиций в неагрессивных портфелях стоит ограничивать на уровне 5-10% (или меньше). Исключением могут быть наиболее ликвидные инструменты с минимальным в рамках портфеля кредитным риском: ОФЗ или российские еврооблигации.

Помимо покупки бумаг напрямую также можно рассмотреть альтернативу в виде инвестирования в рынок бондов через паевые облигационные фонды.

автор - руководитель группы управления бумагами с фиксированной доходностью, управляющий директор компании «Сбербанк управление активами»