Подразумеваемая волатильность, рассчитанная для заданного страйка определенной опционной серии, имеет единственное значение. Однако для исторической волатильности такого конкретного значения не существует: количество наблюдений, участвующих в расчетах, а также метод оценки оказывают сильное влияние на итоговый результат. Давайте рассмотрим основные методы оценки исторической волатильности и разберем их особенности.

В срочной секции Московской Биржи активно торгуются фьючерсы на обменный курс доллара США к рублю и опционы на этот контракт. В последнее время волатильность этого контракта возросла. Оценим его историческую волатильность. Так как срочный контракт имеет ограниченный срок обращения, заменим его спотовым активом – валютной парой USD/RUB. Такой маневр допустим, поскольку корреляция этих активов крайне высока. Для учета разницы во времени торгов будем использовать внутридневные цены только из временного интервала, соответствующего дневной торговой сессии на срочном рынке Московской биржи – с 10:00 до 18:45. Для этих данных вычислим дневные цены - open(O), high(H), low(L), close(C) – и воспользуемся полученными значениями для расчета исторической волатильности.

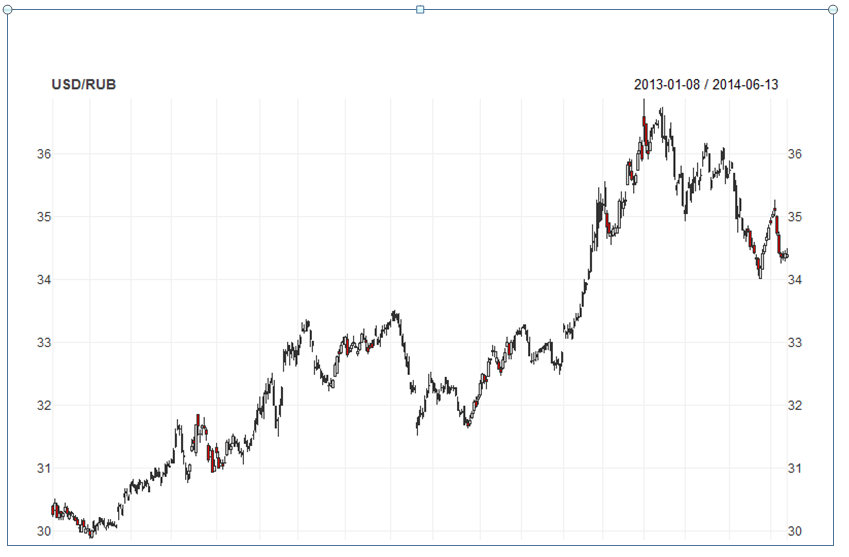

График пары USD/RUB с 08.01.2013 по 13.06.2014 (дневные свечи)

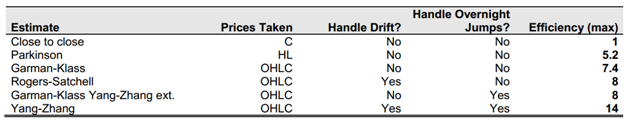

Оценку волатильности будем производить по 22 торговым дням (примерно 1 месяц) следующими методами: Close-to-close, Parkinson, Garman-Klass, , Rogers-Satchell, Garman-Klass Yang-Zhang extension, Yang-Zhang.

Метод Close-to-close (C)

Наиболее часто употребляемый метод для оценки исторической волатильности. В расчетах используются только цены закрытия. Формулу и подробное описание этого и последующих методов ищите на сайте quant-lab.com.

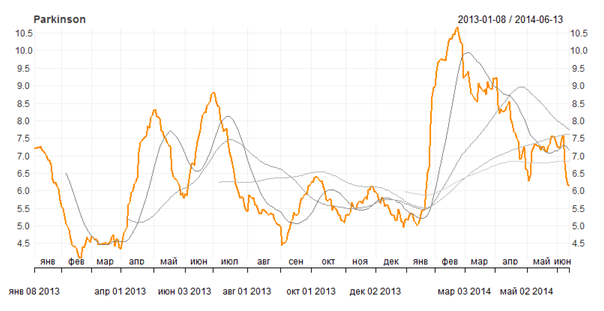

Метод Parkinson (HL)

При оценке данным методом используются цены high и low. Данный метод не учитывает разрывы в ценах закрытия и открытия. Также метод не учитывает drift (направленное движение, тренд). В среднем он недооценивает волатильность, однако является более эффективным, чем предыдущий метод (см. верхнюю таблицу).

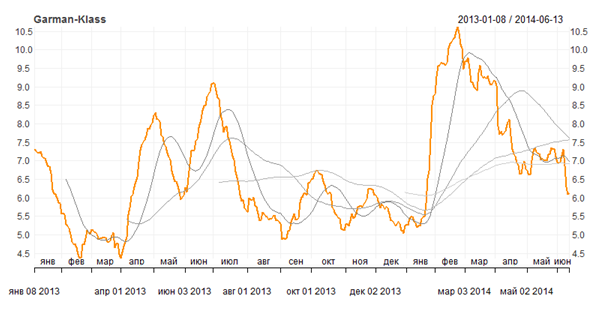

Метод Garman-Klass (OHLC)

Оценка наиболее эффективна для активов с динамикой броуновского движения, с нулевым дрифтом и без прыжков. Хотя данный метод эффективнее двух предыдущих, тем не менее, он как правило недооценивает уровень волатильности.

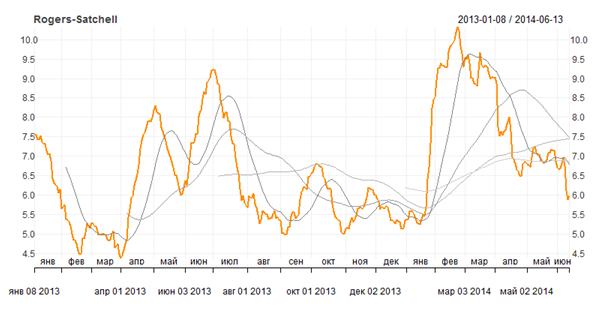

Метод Rogers-Satchell (OHLC)

Эффективность данного метода соизмерима с методом Garman-Klass. Однако это метод учитывает дрифт, но недостаточно хорошо «справляется» с прыжками, что приводит к недооценке волатильности.

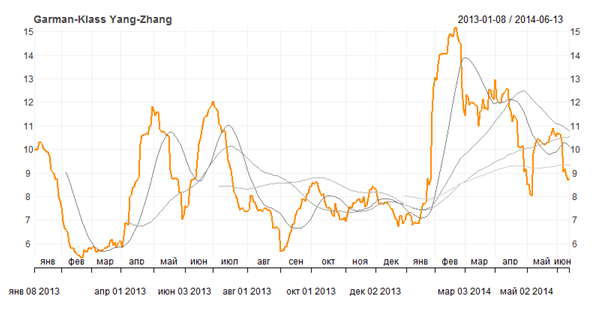

Метод Garman-Klass Yang-Zhang extension (OHLC)

Этот метод позволяет учитывать разрывы в ценах между открытием торговой сессии и закрытием предыдущей (jumps), но подразумевает нулевой дрифт.

Метод Yang-Zhang (OHLC)

Наиболее мощный метод для оценки исторической волатильности, имеющий минимальный уровень ошибки. Оценка равна взвешенному среднему оценки Rogers-Satchell, close-open волатильности и open-close волатильности.

Таблица методов оценки волатильности и их эффективность

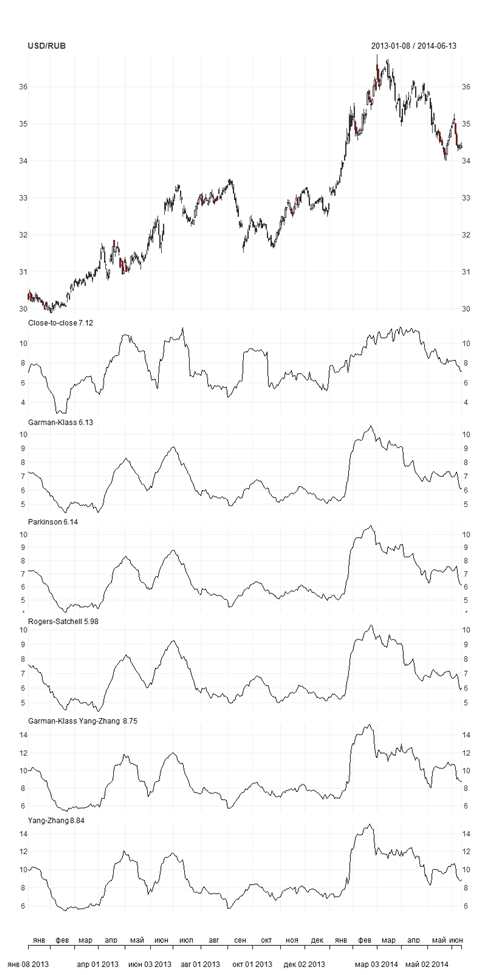

График пары UDR/RUB и значения методов оценки волатильности

Максимальное текущее значение волатильности показывает метод Yang-Zhang, имеющий наивысший рейтинг, согласно нашей таблице.Это не случайно, так как остальные методы склонны занижать оценку волатильности. Интересно, что динамика волатильности на двух нижних графиках не согласуется с динамикой на остальных графиках, на которых волатильность обновила локальный минимум. Вероятная причина этого – наличие прыжков, наблюдаемых в последнее время на рынке. Принимая это во внимание, а также тот факт, что подразумеваемая волатильность сейчас находится на своих локальных минимумах, можно сделать предположение, что рынок недооценивает волатильность USD/RUB (то есть на самом деле она выше, чем ее оценивают большинство участников).

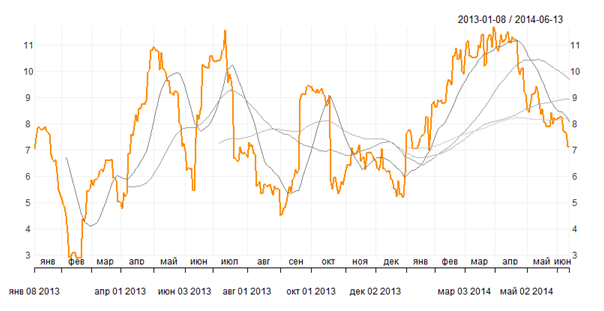

Давайте рассмотрим отдельно графики исторической волатильности, рассчитанной этими методами, в сравнении с ее средними значениями за месяц, квартал, полгода и год.

Историческая волатильность Close-to-Close

Историческая волатильность Garman-Klass

Историческая волатильность Parkinson

Историческая волатильность Rogers-Satchell

Историческая волатильность Garman-Klass Yang-Zhang Extension

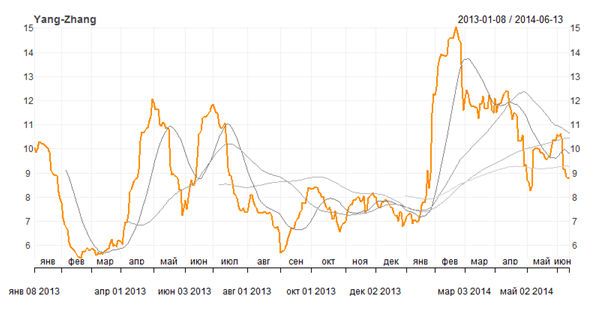

Историческая волатильность Yang-Zhang

Согласно этим графикам, волатильность снижается и находится сейчас ниже своего среднего годового значения, имеющего нейтральную динамику последние два месяца. Среднемесячная волатильность, тем не менее, находится выше среднего значения за год, но ниже квартального и полугодового. Тот факт, что волатильность, не встречая сопротивления, опустилась ниже своих полугодовых и годовых средних значений, придает уверенности, что нисходящий тренд в динамике волатильности достаточно сильный и он вероятно продолжится.

автор - опционный трейдер ИФ ОЛМА