Большинству участников фондового рынка знакомы лишь инструменты, доступные для торгов на Московской бирже. В этом материале я рассмотрю пока что экзотический вариант для спекуляций - фьючерс на индекс бензина "Регуляр-92", который торгуется на Санкт-Петербургской международной товарно-сырьевой бирже, а также расскажу, как на нем можно заработать.

Любая восходящая тенденция на рынке, как правило, завершается ажиотажным спросом на актив, всплеском котировок и увеличением объемов торгов вблизи пиковых значений цены. Похожие явления повторяются на бирже из года в год, но участники рынка по-прежнему верят в идею бесконечного роста и готовы покупать то, что завтра будет стоить намного дешевле.

Когда рынок бензина демонстрировал непрерывный рост в течение всей зимы, маркетмейкеры биржи СПбМТСБ настолько сильно уверовали в силу «бычей» тенденции, что котировали мартовские фьючерсные контракты с премией как минимум в 1% к текущей спотовой цене. Такая ситуация продолжалась вплоть до середины марта, даже не смотря на все признаки бензиновой агонии и явной перекупленности рынка.

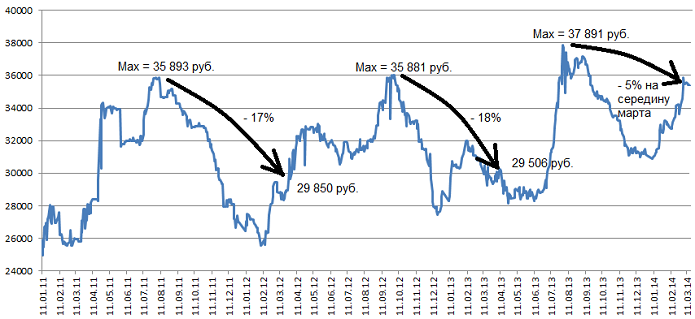

На протяжении последних лет пиковые значения цен на бензин наблюдаются в конце июля, августе и сентябре. Далее идет спад, который переходит в вялотекущий подъем. В 2012 году спотовые цены на бензин в конце марта были на 17% ниже пиковых значений летнего периода 2011 года, а в 2013 – на 18% ниже максимумов 2012 года, которые были в сентябре. В середине марта маркет-мейкеры оценивали фьючерсные контракты с экспирацией в конце месяца всего на 5% ниже летних пиковых цен 2013 года (см. график ниже).

Я посчитал, что оценки маркет-мейкеров завышены и стал готовиться к открытию коротких позиций. Первая сделка была 12 марта – продажа 100 контрактов (тонн) по 35950 рублей. Индекс бензина "Регуляр-92" при этом был на 416 рублей ниже – 35534 рублей за тонну. Тем временем на спотовом рынке продавцы не чувствовали спроса, а покупатели были затоварены на месяц вперед. Последующие дни индекс биржи неуклонно шел вниз. Вторую продажу я совершил 14 марта – 100 контрактов по 35750 рублей. Мой расчет был на то, что к моменту экспирации, последнему числу марта, индекс будет ниже цены входа в короткую позицию.

|

Дата |

Объем |

Цена |

|

12.04.2014 |

-100 |

35 950 руб. |

|

14.04.2014 |

-100 |

35 750 руб. |

|

Итого: |

-200 |

35 850 руб. |

СПбМТСБ исполняет контракты (проводит экспирацию) в последний день месяца, определяя итоговую расчетную цену, как среднее значение индекса за пять последних рабочих дней месяца. Последняя рабочая неделя марта была драматичной для обладателей длинных позиций (покупателей), веривших в рост индекса бензина выше 35850 рублей за тонну.

|

Дата |

Индекс Регуляр-92 |

|

25.03.2014 |

34 706 руб. |

|

26.03.2014 |

34 833 руб. |

|

27.03.2014 |

34 935 руб. |

|

28.03.2014 |

34 921 руб. |

|

31.03.2014 |

35 000 руб. |

|

Цена исполнения: |

34 880 руб. |

Цена исполнения фьючерсного контракта составила 34880 рублей. Именно по этой цене произошло исполнение всех открытых участниками рынка позиций. Для меня это означало прибыль в 970 руб. на один контракт (одну тонну) или 194000 рублей валовой прибыли. Средний уровень гарантийного обеспечения (ГО) под фьючерсные контракты на бензин составляет 2500 руб. на один контракт. Таким образом, отвлекаемые под сделку средства составили 500000 рублей. Процентное отношение прибыли к отвлекаемым средствам составляет 38,8% (с учетом времени удержания позиции в половину месяца).

|

Объем: |

-200 контр. |

|

Цена открытия позиции: |

35 850 руб. |

|

Цена закрытия позиции: |

34 880 руб. |

|

ГО: |

500 000 руб. |

|

Прибыль: |

194 000 руб. |

Следует отметить, что к концу марта рынок снизился всего на 8% от летних максимумов благодаря росту курса доллара США к рублю и стабильному рынку нефти. Вместе с тем, во время планирования сделки, мои ожидания относительно снижения бензина были в диапазоне от 11 до 14%. Таким образом, при реализации ожидаемого мной сценария, доходность могла быть в 2-3 раза выше.

автор - управляющий активами УК "Транс-ойл"