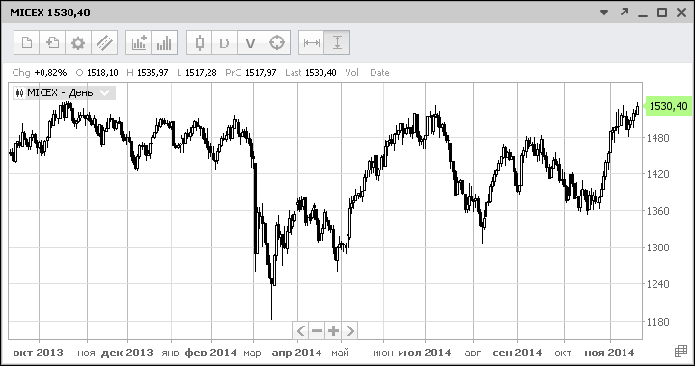

В четверг утром индекс ММВБ обновил годовой максимум, достигнув отметки 1535,97 пункта и остановившись всего в десяти пунктах от крайне важного исторического коридора 1540-1550 пунктов. За последние четыре года от него было семь отбоев, после которых российский рынок отправлялся в глубокую коррекцию. В этом свете нынешний рост фондового индикатора вызывает справедливые опасения.

По итогам вчерашней торговой сессии индекс ММВБ вернулся к показателю октября 2013 года – 1530,4 пункта. С начала месяца индикатор увеличился в общей сложности на 12%. Аналитики сходятся во мнении, что повышательный тренд связан с неплохими макроэкономическими данными за прошлый месяц и стабилизацией цен на нефть. Кроме того, Росстат отчитался о росте промышленного производства в РФ в октябре 2014 года на 2,9% по сравнению с аналогичным периодом прошлого года. Учитывая сентябрьский показатель в 2,8% и нулевой рост в августе, наблюдающуюся динамику можно назвать положительной.

Нужно отметить, что рублевому индексу осталось всего десять пунктов до уровня 1540-1550 пунктов, от которого на протяжении последних пяти лет неизменно фиксировалась коррекция индикатора вниз. В общей сложности за это время произошло 7 подобных «отбоев». Также имел место случай, когда индекс, достигнув максимума, ушел вверх (конец января 2012 года).

Первое касание реперной точки произошло в середине апреля 2010 года. После него индекс падал пять дней, снизившись на 15,6%, прежде чем развернуться.Коррекция вниз началась после обвала акций Goldman Sachs на 13% в связи с тем, что Комиссия по ценным бумагам и биржам США (SEC) обвинила банк в мошенничестве при структурировании и продвижении долговых инструментов. Мировые рынки пришли в волнение из-за опасений инвесторов, что регуляторы могут начать аналогичные расследования в отношении других крупных фининститутов. Это закономерно отразилось на динамике российских индексов.

Второй раз индикатор пробил максимум в начале сентября 2011 года, после чего развернулся вниз и упал на 13,4%. В этом случае также сыграло свою роль ухудшение внешней конъюнктуры: данные по безработице в США за август 2011 года нивелировали надежды инвесторов на скорое восстановление американской экономики. Кроме того, обострилась ситуация в еврозоне. Италия пригрозила ЕС отступить от принятых на себя строгих обязательств по снижению расходов, а Финляндия и ряд других стран Европы выступили за дополнительное обеспечение по займам Греции, которая висела на волоске от дефолта.

Третий случай, когда индекс ММВБ достиг реперной точки, был зафиксирован в конце октября 2011 года. Впоследствии индикатор потерял за 8 торговых сессий около 9,5%. Снижению рынка способствовал резкий скачок доллара, что привело к сильному падению акций энергетических и сырьевых компаний. Бумаги финансовых компаний, в свою очередь, снизились из-за роста опасений по поводу европейских долгов. Morgan Stanley, к примеру, потерял в конце октября – начале ноября почти 9%.

Следующей реперной точкой стали торги первой половины сентября 2012 года. После них индекс ММВБ просел на 9,5%, отскочив от «заколдованного» коридора. На сей раз индекс снизился вслед за ценами на нефть и падением курса евро против доллара. Также сыграли свою роль европейские рынки, которые на протяжении нескольких дней торговались в минусе, ожидая решения Испании по поводу обращения к международным кредиторам.

В самом конце января 2013 года индекс ММВБ вновь вырос до локального максимума. Последующая коррекция вниз составила целых 16,6%. Динамика индекса изменилась в связи с официальным наступлением секвестра федерального бюджета в США, который должен был привести к изъятию из американской экономики $85 млрд до конца 2013 года и по $120 млрд в последующие годы. ФРС США в то же время приняла решение продлить программу QE, несмотря на рост инфляционных рисков. Также было зафиксировано снижение деловой активности в Китае. Центральный банк КНР начал проводить изъятие ликвидности из экономики.

Следующий взлет индекса ММВБ, который пришелся на середину октября 2013 года, также попал под влияние американского фактора. Индекс упал на 19,5%, после того, как все выплаты из федерального бюджета США были временно заморожены в силу отсутствия компромисса между члена Конгресса по поводу верхней границы государственного долга.

В последний раз индекс «взлетал» в начале июля 2014 год, после чего произошла коррекция вниз на 12,9%. Причиной тому стали пресловутые санкции ЕС и США против российской экономики, которые ограничили для ряда крупных корпораций и финансовых организаций страны доступ к иностранному капиталу. За июль российские компании впервые за последние пять лет не получили ни одного займа в долларах США, швейцарских франках или евро. К началу августа совокупная капитализация трех крупнейших российских банков в фондовом индексе ММВБ сократилась примерно на $28 млрд.

Несмотря на то, что прогнозы – дело неблагодарное, все описанные случаи действительно наводят на мысль, что повода для позитивных ожиданий в связи с ростом одного из основных биржевых индикаторов российского рынка, в общем-то, нет. Остается надеяться, что на этот раз коррекция будет короткой, и повышательный тренд в российских акциях быстро возьмет свое.