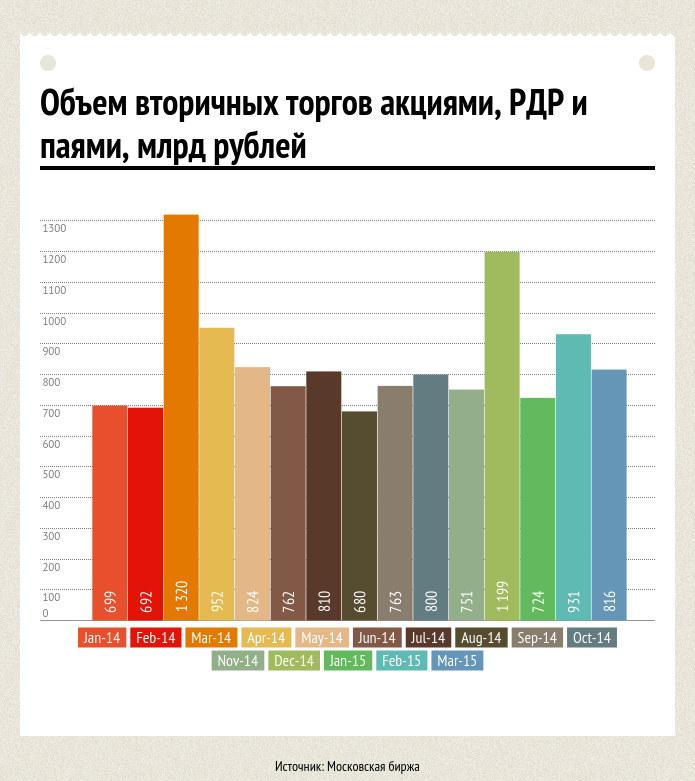

Сектор фондового рынка Московской биржи сбавляет обороты: в марте объемы вторичных торгов акциями, РДР и паями упали до 816,1 млрд рублей, тогда как в аналогичный период 2014 года этот показатель составлял 1, 32 трлн рублей. Вторичные торги по облигациям также уменьшились в годовом выражении с 956,8 до 673,4 млрд. Эксперты отмечают, что на рынок оказывают давление низкие цены на нефть и политические риски, на привыкание к которым инвесторам понадобится еще несколько месяцев.

Согласно данным Мосбиржи, среднедневной объем торгов акциями на фондовом рынке по состоянию на март этого года составил 38,9 млрд рублей, что почти в 1,7 раз меньше прошлогоднего показателя. Схожим образом сократились дневные обороты облигаций – с 47,8 млрд рублей в 2014 году до 32,1 млрд рублей в настоящее время. Следует отметить, что в феврале этого года фондовый рынок, напротив, демонстрировал позитивную динамику и высокую активность участников. Так, объем вторичных торгов акциями, РДР и паями этом месяце увеличился на 34,6% до 931,3 млрд рублей по сравнению с 691,9 млрд рублей годом ранее. Вторичные торги облигациями, правда, снизились в годовом выражении с 868,2 до 558,5 млрд рублей.

По мнению аналитиков, оживление на фондовом рынке в феврале было связано, главным образом, с положительным исходом переговоров в Минске по урегулированию кризиса на юго-востоке Украины, что позволило инвесторам на некоторое время вздохнуть спокойно. Однако после перемещения украинской проблемы на второй план внимание рынка оказалось приковано к ключевому фактору влияния на динамику рынка в России – мировым ценам на нефть, отмечает Олег Душин, аналитик инвестиционного департамента ВТБ24.

«В феврале напряжение, связанное с Украиной, спало. Сейчас на рынке доминирует другая закономерность – приток средств вновь стал зависеть от динамики нефтяных цен. Кроме того, до сих пор не исчезла основная причина оттока капитала из страны – санкции США и ЕС против финансового сектора. Любые санкции политического и экономического губительны для развивающихся рынков», – заявил эксперт в разговоре с Financial One.

Душин напомнил о том, как арест Юлии Тимошенко на Украине в 2011 году буквально похоронил фондовый рынок страны. По его мнению, нормальное функционирование финансовых рынков в условиях ухудшения имиджа страны на политическом уровне является труднодостижимым. Тем не менее аналитик подчеркнул, что стабилизация курса рубля будет способствовать оживлению торгов ценными бумагами. «Думаю, инвесторам понадобится еще 3-4 месяца, чтобы привыкнуть к работе в новых условиях», – озвучил свой прогноз финансист.

По словам Душина, притоку капитала в фондовый рынок страны может способствовать амнистия капитала. «В этом случае развитие рынка будет проходить за счет внутренних ресурсов – как в Китае», – подытожил он.

Анна Кузнецова, управляющий директор по фондовому рынку Мосбиржи, рассказала на прошедшем 2 апреля Биржевом форуме о мерах, которые приняла площадка для повышения активности торгов акциями и облигациями. «С 27 апреля мы вводим цикл расчетов Т+1 (на следующий день) по сделкам с облигациями федерального займа (ОФЗ) на фондовом рынке в режиме основных торгов. Он придет на смену циклам расчетов T0 и Т+2. Это позволит увеличить объемы торгов ОФЗ»,– заявила финансист, добавив, что инвестор сможет заключать сделки с крупными пакетами ОФЗ по среднерыночной цене, сложившейся на аукционах, которые будут проводиться два раза в день в течение 13 минут.

Кузнецова также отметила, что с 27 апреля появится техническая возможность заключения сделок с иностранными бумагами с расчетами в долларах и станет возможной торговля облигациями, номинированными в китайских юанях и британских фунтах, равно как и расчеты в этих валютах. В режиме основных торгов и режиме переговорных сделок у инвесторов появится возможность заключения кросс-сделок, если они заключаются с центральным контрагентом. При этом участник торгов должен будет самостоятельно устанавливать разрешение на заключение кросс-сделок каждому клиенту.

По словам Кузнецовой, надеяться на некоторое оживление инвестиционной активности на фондовом рынке также позволяют индивидуальные инвестиционные счета (ИИС), количество которых продолжает расти. В настоящее время открыто более 14 тысяч ИИС, и биржа принимает активное участие в рекламной кампании нового продукта.

Напомним, что в марте цены на нефть демонстрировали высокую волатильность, связанную с негативным информационным фоном. В конце месяца рынок ожидал позитивного исхода переговоров по Ирану и, как следствие, снятия санкция с исламской республики, что могло бы привести к росту иранского экспорта нефти и обвалу цен на черное золото. Стоимость энергоносителей также снижалась в связи с противоречивыми данными о свободных емкостях нефтехранилищ и запасах черного золота в США. За марта цены на смесь Brent упали с $62,48 (28 февраля) до $55,24 за баррель.