Финансово активные россияне чаще потребляют, чем инвестируют, и до сих пор относятся к биржевым инструментам с недоверием. Об этом, в частности, свидетельствуют данные исследования, представленные социологом Людмилой Пресняковой, президентом фонда «Общественное мнение» (ФОМ), на недавно прошедшем XI Федеральном инвестиционном форуме.

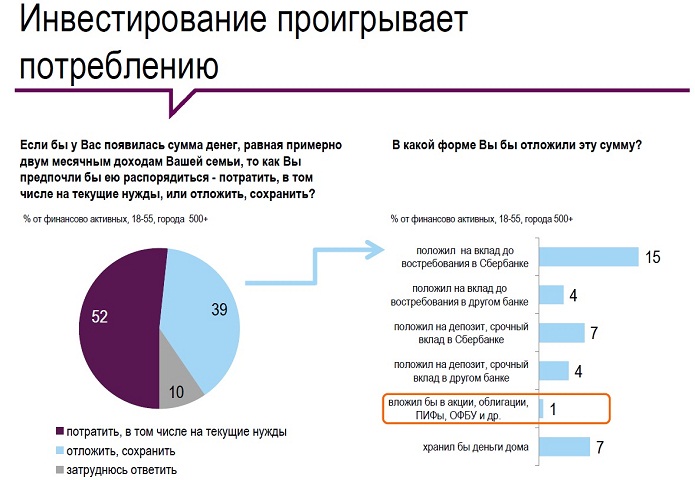

Опираясь на результаты опроса 1500 россиян в возрасте от 18 до 55 лет, проживающих в городах с населением от 500 тысяч человек, специалисты из ФОМ пришли к выводу, что инвестирование по-прежнему проигрывает потреблению в стране. Так, лишь 39% респондентов признались, что не стали бы сразу тратить внеплановый доход, отложив всю сумму на хранение. Из них только 1% опрошенных готовы инвестировать эти деньги в ценные бумаги (акции, облигации, ПИФы и ОФБУ). При этом 22% могли бы доверить свои кровные Сбербанку, 8% – другим банкам, а 7% спокойно хранили бы деньги у себя дома.

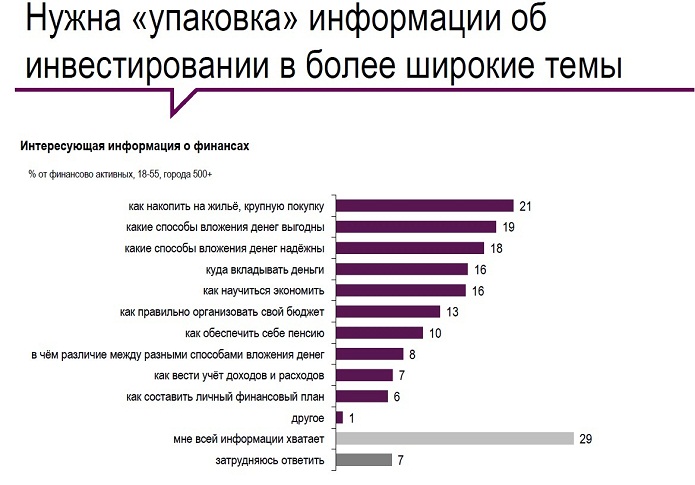

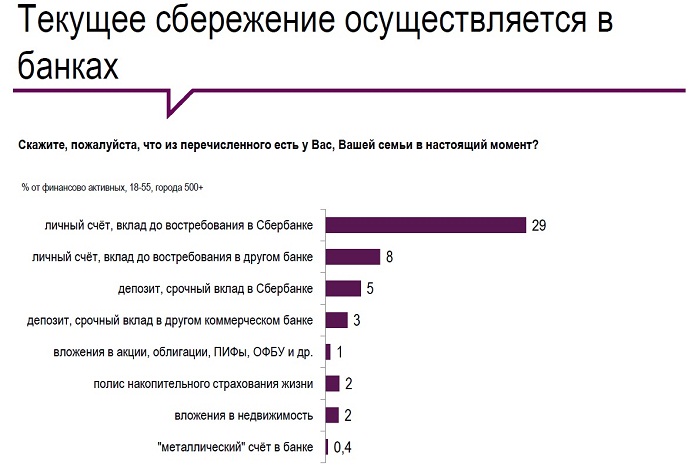

Как отметила в ходе своего выступления Людмила Преснякова, для 68% респондентов характерно иметь долгосрочные («инвестиционные») финансовые цели, но в то же время граждане слабо представляют, при помощи каких инструментов их можно достичь. Накопление денежных ресурсов на реализацию этих планов происходит, главным образом, на личных счетах или вкладах до востребования в Сбербанке (29% опрошенных) либо в другой кредитной организации (8%). Хранение сбережений в ценных бумагах, мягко говоря, не пользуется популярностью: на это отважился лишь 1% россиян.

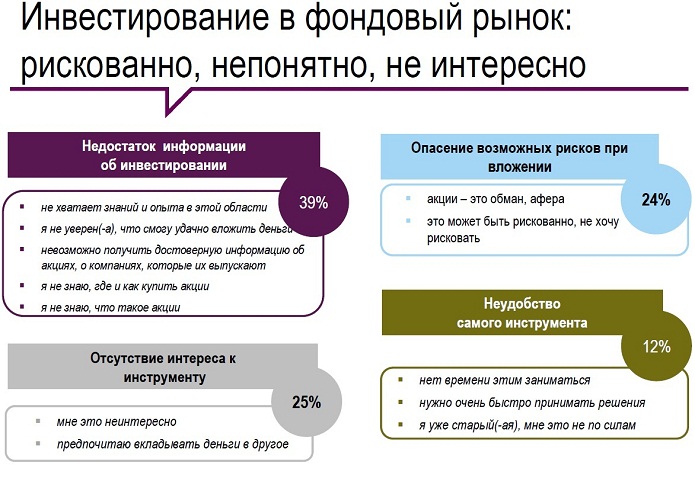

Глава ФОМ оценила уровень финансовой грамотности россиян как «низкий», подчеркнув, что граждане знают о существовании традиционных инструментов инвестирования, но не понимают, где их можно приобрести и как ориентироваться на финансовом рынке. Согласно данным опроса, 39% респондентов признались, что опасаются вкладываться в ценные бумаги, поскольку не обладают необходимыми знаниями для этого. 25% опрошенных заявили, что не испытывают особого интереса к инвестициям как таковым, 24% боятся стать жертвами мошенничества, еще 12% просто считают биржевые инструменты слишком сложными и неудобными.

Кроме того, большинство финансово активных россиян избегают инвестиций, потому что считают текущую экономическую конъюнктуру неблагоприятной для покупки активов. Подобную точку зрения озвучили 47% опрошенных. Еще 32% оценили обстановку в стране как благоприятную для инвестиций, и 7% затруднились ответить.

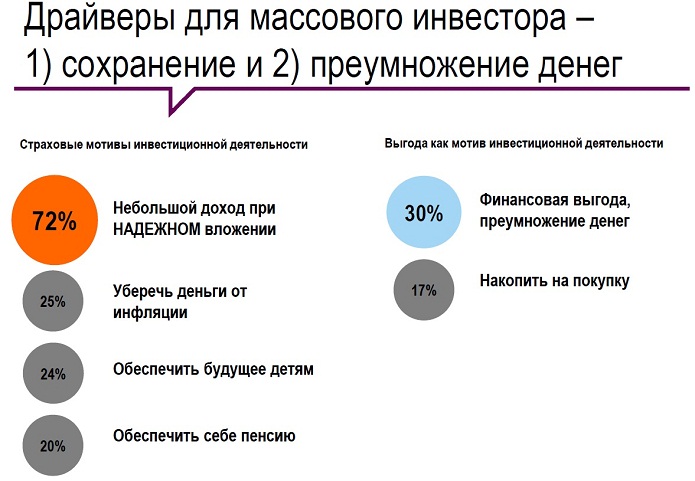

Главным мотивом инвестиционной деятельности для тех россиян, которые не боятся вкладываться в акции и облигации, является стремление «застраховать» свои сбережения от обесценивания. Для 72% респондентов приоритетом остается надежность вклада, а не доходность инвестиции. Невысокая, но гарантированная прибыль для россиян важнее, чем многократное приумножение изначального капитала.

По мнению Людмилы Пресняковой, популяризовать финансовые рынки страны можно с помощью масштабной информационной кампании, построенной на простых и понятных ценностных ориентирах. Другими словами, россиянам неинтересно, как заработать миллионы на рынке Forex, но они обязательно обратят внимание на информацию, помогающую удовлетворить базовые потребности в жилье или безопасности.