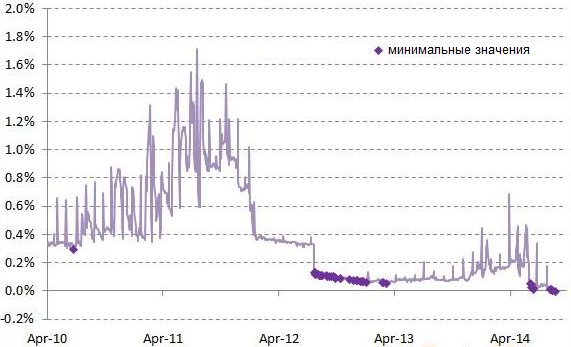

Июньское решение ЕЦБ сделать депозиты overnight для коммерческих банков фактически платными привело к снижению ставки межбанковского кредитования в Еврозоне (EONIA) к отрицательным значениям впервые за всю историю.

Перед Европейским центральным банком в последнее время стоит много задач по оживлению европейской экономики, и главной темой для него является таргетирование уровня инфляции, которая находится намного ниже целевого уровня в 2%. Одной из предпринятых мер стало решение сделать ставку по депозитам overnight отрицательной (-0,1%). Теперь банкам придется платить ЦБ за возможность краткосрочно размещать средства на депозитах регулятора. Отчасти вызвало интересный эффект: вчера межбанковская ставка EONIA впервые в истории показа отрицательное значение – минус 0,004%.

Такое вполне возможно: на какой-то момент времени банкам действительно выгоднее еще и доплачивать за право кредитовать друг друга, поясняет эксперт денежного рынка. Подобная ситуация возникает при сверхмягкой денежной политике регулятора. История знает похожий пример – ситуация в Японии, где ставки на протяжении многих лет оставались ниже нуля, добавляет он.

«Под эффективную реальную ставку банки могут выдавать кредиты для балансировки своих рисков, размещая для этого средства в более надежном банке. Если раньше они выбирали между надежной выдачей однодневного кредита и депозитом в ЕЦБ, то после понижения ставки последнему до -0,1% они естественно вынуждены были больше ориентироваться на межбанковское кредитование, что вызвало в какой-то момент избыток предложения на этом рынке», - говорит Антон Сороко, аналитик ИХ «ФИНАМ».

Отрицательная ставка по депозитам overnight была введена для переноса ликвидности их «коротких» денег в «длинные», - поясняет руководитель дирекции анализа долговых инструментов «Уралсиб Кэпитал» Дмитрий Дудкин. «Решение о ее понижении, озвученное главой ЕЦБ Марио Драги еще в июне, было направленно на то, чтобы снизить стоимость длинных денег и повысить уровень кредитования реального сектора. В итоге это должно подстегнуть инфляцию в Еврозоне, которая сейчас находиться на крайне низких значениях, а то и вовсе иногда превращается в дефляцию», - говорит он.

Марио Драги также намекнул на то, что Европейский центробанк все ближе движется к запуску программы количественного смягчения. Однако экономисты уверены: ЕЦБ повременит с этим решением, чтобы лучше оценить эффективность мер, принятых в июне.

Справка:

EONIA (Euro OverNight Index Average) – эффективная ставка overnight необеспеченного межбанковского кредитования в европейской валюте, которая рассчитывается ЕЦБ на ежедневной основе в ходе опроса крупнейших банков.

Динамика ставки EONIA