Российские евробонды с понедельника продолжают неуклонное снижение. В лидерах падения – суверенные облигации и бумаги банковского сектора. Среди последних сильнее всего просели евробонды ВТБ, Сбербанка и «Альфа-банка» со сроком погашения в 2022, 2023 и 2019 годах соответственно.

По итогам вчерашних торгов цена российских еврооблигаций Russia-30 упала на 60 базисных пунктов по отношению к цене закрытия понедельника - до 107,64% от номинала, стоимость бумаг Russia‐43 снизилась на 135 базисных пунктов до 93,5% от номинала, Russia‐23 – на 120 базисных пунктов до 93,2% от номинала.

Бумаги банковского сектора также значительно просели. По данным «Улралсиб Кэпитал», стоимость евробондов ВТБ со сроком погашения в 2022 году снизилась на 0,55% до 83,68% от номинала. Цены на еврооблигации Сбербанка со сроком погашения в 2023 году сократились на 1,76%, составив 77,9% от номинала, евробонды «Альфа-банка» с обращением до 2019 года потеряли 3,47%, опустившись до отметки 85,28% от номинала. В целом, займы «Альфа-банка» упали в цене на 2,2‐3 процентных пункта, Сбербанка – на 120‐200 базисных пунктов.

В начале торговой сессии во вторник российские евробонды сделали попытку скорректироваться вверх после того, как ценам на нефть марки Brent удалось закрепиться на отметке выше $70 за баррель. Однако во второй половине дня падение возобновилось. В настоящее время понижательный тренд на рынке валютных облигаций сохраняется, в бумагах банковского сектора наблюдаются распродажи.

Как отмечают аналитики «Промсвязьбанка», российский сегмент рынка еврооблигаций находится под давлением негативной конъюнктуры на мировом рынке нефти, который пока не дает поводов для оптимизма. «Российские бумаги выглядят значительно хуже бумаг других развивающихся рынков, где в целом вчера было довольно нейтральное движение. Падение в цене более чем на 100 б.п. для рынка стало нормой», – комментируют вчерашние торги банковские аналитики в своем обзоре.

Эксперты из «Альфа-банка» также считают, что ключевым фактором давления на рынок евробондов выступило снижение цен на нефть. Вместе с тем аналитики подчеркивают, что ситуация усугубилась после публикации прогноза Минэкономразвития РФ на 2015 год, согласно которому при среднегодовой цене на нефть в $80 за баррель ВВП сократится на 0,8%, курс доллара США к рублю остановится на отметке 49 рублей, а отток капитала из России составит не менее $90 млрд.

Кроме того, негативное воздействие на рынок валютных облигаций оказало высказывание зампреда ФРС США Стэнли Фишера, намекнувшее на скорое ужесточение монетарной политики. «Российский суверенный долг в результате воздействия совокупности этих факторов потерял в цене еще 0,7-1,2% в среднем, в корпоративных выпусках снижение котировок могло достигать 3-5% в результате ликвидации позиций. Кредитный спред на Россию CDS 5Y продолжил обновлять максимумы этого года, преодолев отметку в 350 б.п», – пишут аналитики «Альфа-банк» в обзоре за 3 декабря. С учетом сохранения неблагоприятной внешней конъюнктуры, они прогнозируют «слабонегативную» ситуацию на рынке еврооблигаций сегодня.

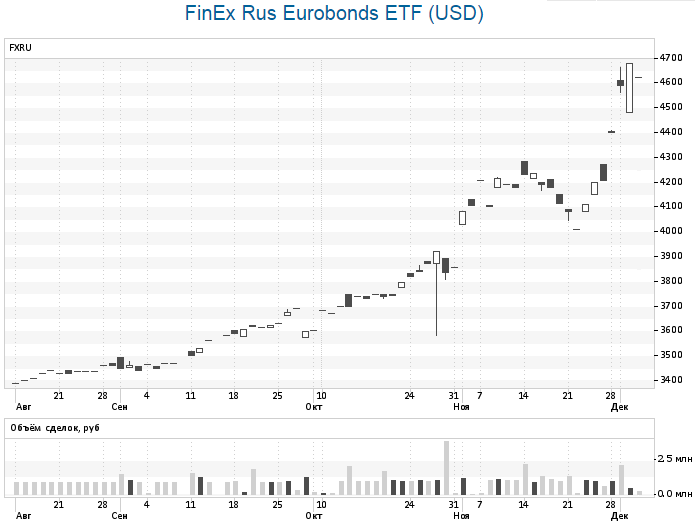

Любопытно, что несмотря на бегство инвесторов из российских евробондов, паи ETF-фонда FinEx Rus Eurobonds показывают неплохой рост. В частности, в его структуру входят бумаги и «Альфа-банка» (3% активов фонда), и Сбербанка (9,33%) и ВТБ(10,46%).