Банк России обновил информацию об открытых позициях российских банков на рынке внебиржевых деривативов. В частности, опционные позиции оказались на минимальных отметках с момента девальвации рубля в 2014 году. Столь низкий открытый интерес в опционах связан с затуханием волатильности во втором квартале текущего года и слабым спросом экспортеров на услуги валютного хеджирования.

Основными контрагентами банков на рынке внебиржевых деривативов являются экспортеры, которые активно используют схемы хеджирования и управления валютным и процентным риском. Именно их действия зачастую становятся причинами серьезных трендов в рубле - как в сторону ослабления, так и укрепления национальной валюты Российской Федерации. При этом экспортерам необязательно выходить на биржевой рынок - они могут повлиять на ситуацию через внебиржевые деривативы. В дальнейшем банки «продают» принятый валютный риск дальше - на биржевую площадку.

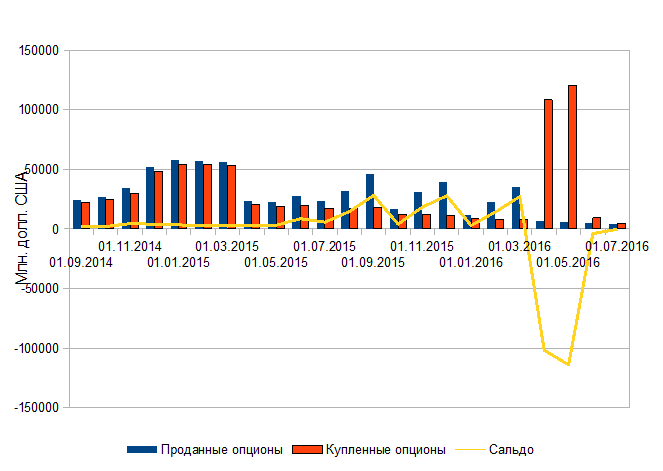

На рисунке 1 отображена динамика открытых позиций российскими банками во внебиржевых опционах (в отчетную форму попали сделки с деривативами 5 российских банков). Мартовско-апрельское укрепление рубля сопровождалось резким ростом купленных опционов. В дальнейшем часть риска банки «распыляют» по рынку, используя в том числе и опционы на срочном рынке Московской биржи.

По состоянию на 1 июля 2016 года (ЦБ РФ раскрывает данные с задержкой в один месяц) объем проданных внебиржевых опционов составлял $4,3 млрд, купленных - $4,6 млрд. Суммарный открытый интерес (по купленным и проданным опционам) к предыдущему месяцу снизился на 38,7%.

Как результат, в июне курс доллара США колебался в диапазоне между 64 и 67 рублями. Даже Brexit существенно не изменил диспозицию между покупателям и продавцами валюты.

Рисунок 1 - Объем открытых позиций российскими банками на рынке внебиржевых опционов

Сальдо между проданными и купленными деривативами у банков с марта текущего года стало отрицательным, то есть продают опционов меньше, чем покупают. Вероятно, это связано с тем, что волатильность стала снижаться, и у клиентов меньше потребность в хеджировании валютного риска и больше в хеджировании процентных рисков (по сути, игра в «кэрри-трейд» со стороны экспортеров путем перекладывания из одной валюты в другую через деривативы).

Долго ли продлится этот период времени - покажет состояние глобальной конъюнктуры. Ведь именно она формирует ожидания финансовых директоров крупнейших российских корпораций-экспортеров.