В первом полугодии 2014 года рынок рублевых облигаций оказался под серьезным давлением. Резкое ослабление рубля, вызванное внутренними и внешними причинами, напряженная ситуация на Украине, а также введение и постоянное расширение спектра западных санкций – все эти факторы ограничивали возможности эмитентов. С другой стороны, масштабные операции Банка России по рефинансированию банковского сектора под залог ценных бумаг оказывали существенную поддержку. В итоге именно это и удержало инвесторов от массовой распродажи. Но надолго ли хватит «стойкости» нашему долговому рынку?

По состоянию на 1 июля 2014 года объем рынка рублевых облигаций в обращении составил более 9,719 трлн рублей, его рост с начала года составил всего 3,3% против 19,1% по итогам 2013 года. При этом рынок ОФЗ и субфедеральных облигаций снизился на 0,6% и 2,6% соответственно против почти 13%-го роста в 2013 году.

Корпоративные облигации стали единственным сегментом рублевого долгового рынка, который вырос по итогам первой половины 2014 года. При этом темпы его роста существенно снизились: до 6,7% против 24,6% по итогам прошлого года.

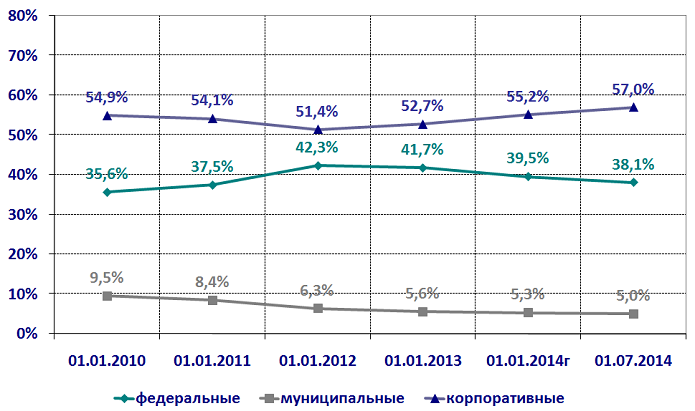

На 1 июля 2014 года объем рынка корпоративных облигаций составил более 5,535 трлн рублей, а его доля в общем объеме рублевых облигаций достигла своих исторических максимумов: 57% на середину года против 55,2% на его начало. Доля ОФЗ на 1 июля 2014 года составляла 38,1% рынка, а субфедеральных облигаций – порядка 5%, что можно считать минимальным значением в современной истории рынка (на начало 2010 года их доля составляла 9,5%).

Объем рынка рублевых облигаций в обращении, млрд рублей

Структура рынка рублевых облигаций, %

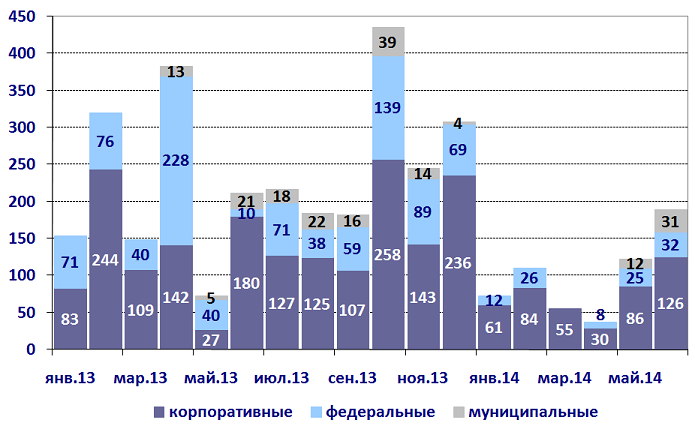

На первичном рынке в первой половине 2014 года общий объем размещения облигаций составил около 588,2 млрд рублей по номинальной стоимости, что на 54% ниже показателя аналогичного периода прошлого года. Максимальное снижение объема новых бумаг было отмечено на рынке ОФЗ, где объем размещений снизился на 78% по сравнению с первой половиной прошлого года и составил 102,5 млрд рублей по номиналу (около 11% от показателя за 2013 год в целом).

Объем размещений корпоративных облигаций снизился на 44% по сравнению с аналогичным периодом прошлого года и составил около 442,6 млрд рублей по номиналу (или около 25% от объема размещения за 2013 год в целом).

Единственным сегментом, показавшим рост в первой половине 2014 года, стал сектор субфедеральных облигаций, объем предложения которых составил 43,1 млрд рублей (рост на 10% к первой половине прошлого года). Однако это всего лишь 28% от размещения в 2013 году в целом. Нельзя не отметить, что в течение рассматриваемого периода займы проходили крайне неравномерно: при неблагоприятной конъюнктуре Минфин, субъекты федерации и корпоративные эмитенты нередко отменяли запланированные размещения, перенося их на неопределенный срок. Худшими месяцами в первом полугодии 2014 года стали март и апрель, лучшими – май и июнь.

Объем первичного размещения рублевых облигаций в 2013 – первой половине 2014 года, млрд рублей.

Большое количество размещений в первой половине нынешнего года проходило по нерыночным ставкам. Фактически первичный рынок открылся (и только для качественных эмитентов так называемого первого эшелона) лишь во второй половине мая, когда прошло размещение облигаций «МегаФона», ЮниКредитБанка, Газпромбанка, АИЖК, Красноярского края. При этом эмитентам пришлось предоставить инвесторам существенную премию по доходности, которая составляла от 50-100 б.п. и более.

Кроме того, максимальные сроки заимствования для корпоративных заемщиков ограничивались 1-2 годами, для субъектов – 3 годами. Минфин России размещал облигации со сроком обращения 5-9 лет (один выпуск на 14 лет).

В то же время спрос на первичные размещения был очень большим. Причина крылась в премии ко вторичному рынку и наличии свободных денежных средств, полученных в результате погашения (более 630 млрд рублей по всем облигациям в первом полугодии 2014 года), прохождения оферт (порядка 200 млрд рублей) и выплат купонных доходов по облигациям.

В первой половине июля Минфин ограничился размещением ОФЗ с погашением через 5-6 лет. На рынке субфедеральных и корпоративных облигаций размещения проходили в первой декаде июля. Запланированные на вторую половину месяца выпуски были перенесены на неопределенный срок в связи с ухудшением конъюнктуры в середине июля после введения новых санкций со стороны США и ожиданий аналогичных шагов со стороны ЕС, а также после падения малазийского самолета на территории Украины.

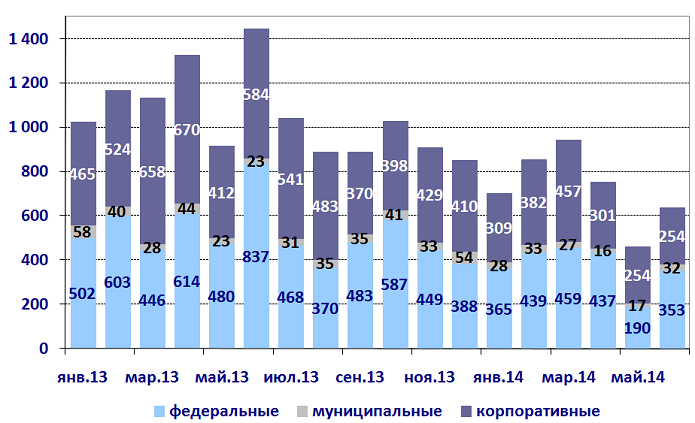

Неблагоприятная конъюнктура сказалась и на активности вторичного рынка. Суммарный объем сделок на ФБ ММВБ в первом полугодии 2014 года снизился на 22% по сравнению с аналогичным периодом годом ранее до 4,355 трлн рублей.

Объем вторичных торгов по рублевым облигациям на ФБ ММВБ, млрд рублей

Ослабление рубля ударило в первую очередь по долгосрочному «концу кривой» ОФЗ, где сосредоточены вложения инвесторов-нерезидентов. По данным ЦБ, принадлежащий им номинальный объем ОФЗ на 1 января 2014 года составлял 894 млрд рублей, что составляет 23,9% от общего объема этого рынка. В течение шести месяцев мы наблюдали «болтанку» в этом сегменте: резиденты то снижали свои вложения, то опять набирали долгосрочные долговые бумаги.

Неравномерную динамику демонстрировали и ставки. В первые два месяца наблюдался их опережающий рост в долгосрочном секторе ОФЗ (на 70-80 б.п.) при более умеренном повышении (30-50 б.п.) в «коротком» сегменте. В дальнейшем ситуация изменилась. Следующие два месяца на фоне повышения ключевой ставки Банка России (в целом на 2 п.п.) были ознаменованы бурным ростом по всему спектру гособлигаций: в пределах 220-230 б.п. по выпускам со сроком погашения до 2 лет и в пределах 180-200 б.п. по более длинным дюрациям. К концу апреля доходность самого долгосрочного выпуска ОФЗ 26212 достигала своих исторических максимумов на уровне 9,7% годовых.

Масла в огонь подлило агентство Standard & Poor's, которое понизило долгосрочный рейтинг России с уровня «ВВВ» до «ВВВ-» с сохранением негативного прогноза и произвело аналогичные действия в отношении ряда регионов, крупнейших компаний и банков, имевших рейтинги на уровне суверенных.

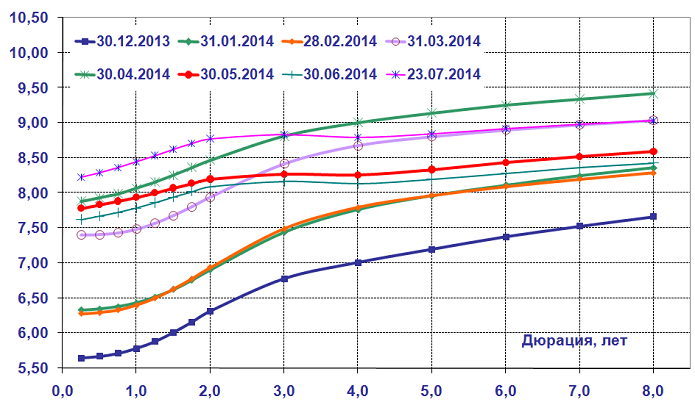

Улучшение конъюнктуры, наблюдаемое в мае – июне, привело к снижению доходности ОФЗ в пределах 50-100 б.п. от предыдущих максимумов. Однако в июле на фоне усиления геополитических рисков, связанных с событиями на Украине, а также ожиданий части инвесторов возможного повышения ключевой ставки Банком России (сбывшихся в конце июля), рост процентных ставок возобновился. Но если долгосрочные выпуски не достигли своих максимальных апрельских значений, то в коротком сегменте отмечено даже их превышение установленной ранее планки. В результате кривая доходности ОФЗ с дюрацией от 2 до 8,5 лет расположилась в узком диапазоне 8,75-9,10% годовых.

«G-кривая» доходности ОФЗ

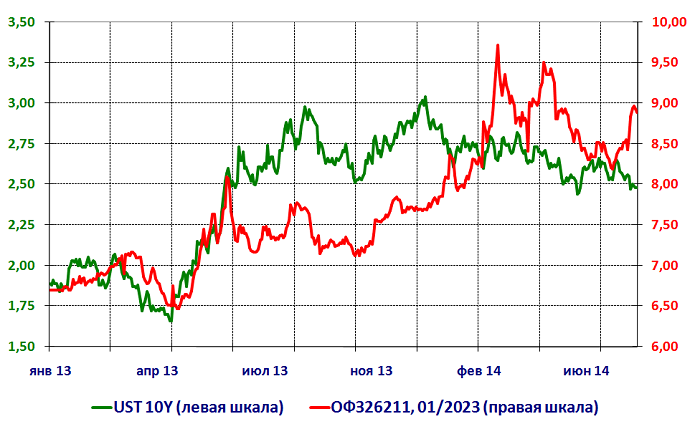

Рост доходности ОФЗ происходил на фоне расширения спрэда к гособлигациям США. В прошлом году изменение ставок на американском и российском рынках суверенных облигаций происходило практически синхронно. В нынешнем году на фоне бокового движения доходности UST наблюдается резкий рост доходности ОФЗ.

При этом спрэд между облигациями вырос с 470-520 б.п. в течение практически всего 2013 года до 630-640 б.п.

Доходность 10Y UST vs ОФЗ26211, 01/2023г.

Что касается субфедеральных и корпоративных облигаций, то в первые месяцы текущего года влияние внешних факторов было ограничено из-за относительно коротких сроков обращения до погашения (оферт) большинства выпусков, находящихся в обращении. Характерной реакцией для этих сегментов были потеря ликвидности, расширение спрэдов между котировками спроса и предложения. Однако повышение ключевой ставки Банком России в марте и апреле отразилось на уровне процентных ставок как субфедеральных, так и корпоративных облигаций.

Индексы «Cbonds» средневзвешенной эффективной доходности, % годовых

Мы ожидаем, что до конца года на рынке рублевых облигаций сохранится высокая волатильность. Периоды относительно благоприятной конъюнктуры могут сменяться временами роста напряженности вследствие возможной эскалации конфликта на юге-востоке Украины и введения новых санкций со стороны западных стран.

А повышение Банком России с 28 июля базовой ставки до 8%, обоснованное недостаточными темпами снижения роста потребительских цен, лишь усилит давление на рынок рублевых облигаций.

От массовой распродажи рублевый рынок может удержаться еще достаточно долго при условии, что Банк России сделает хотя бы полугодовую паузу в ужесточении денежно-кредитной политики. Интерес к облигациям будет сохраняться со стороны кредитных организаций, особенно если учесть высокую вероятность рефинансирования с помощью этих активов в Банке России. Выгодная маржа рублевых облигаций к уровню текущей инфляции сохраняет интерес к рублевым облигациям со стороны НПФ, УК, инвестирующих пенсионные накопления и резервы. Несмотря на отсутствие «свежих» денег на рынке, реинвестирование денежных средств, полученных в ходе погашения и выплат купонных доходов, гарантирует высокий спрос на новые выпуски.

автор - главный аналитик долговых рынков брокерской компании «РЕГИОН»