Главное здание Банка России в этот осенний солнечный день было особенно приветливым. Непосредственно рядом с ним раскинулся шатер, где была предусмотрена развлекательная программа для детей и можно было проверить ответы «музейного квеста» взрослым.

Во дворе был представлен и спецтранспорт.

Можно было заменить Екатерину II.

Экскурсия, на которую нужно было успеть записаться заблаговременно, включала небольшое музыкальное выступление, просмотр ролика, экскурсию по зданию, а также посещение одной из музейных экспозиций.

Зал с портретами руководителей Банка России с начала его истории, то есть с 1860 года, когда он был учрежден Александром II и назывался Государственным банком Российской империи.

Внимание посетителей не могло ни привлечь место, где принимаются решения о дальнейшей судьбе ключевой ставки.

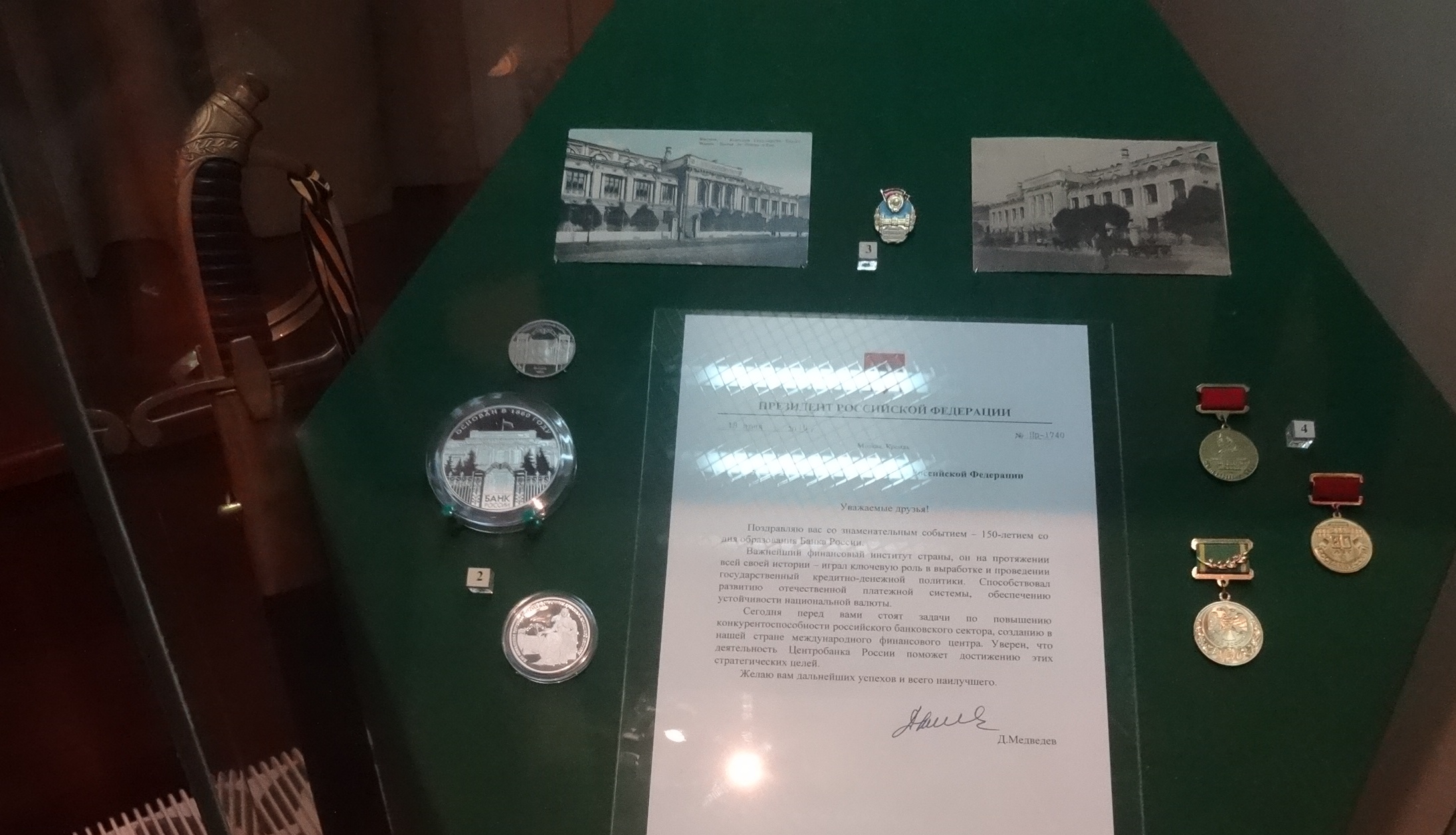

Дальше шло по плану посещение музейной экспозиции. Центральное место, в которой было отведено золотой монете, выпущенной по случаю 150-летия регулятора.

Золотая монета номиналом 50 тысяч рублей с портретами первых руководителей банка.

Сейф с современными золотыми слитками. Экскурсовод рассказала, что слитки из золотого запаса Российской империи в настоящее время не найдены.

После первой экскурсии была возможность сходить и на вторую экспозицию, особое место в которой занимает история денег в XX веке. Есть и агитационные плакаты.