Ослабление рубля и изменение конъюнктуры на рынке алюминия сказались на ценных бумагах российской компаний «Русал», которой удалось с начала года увеличить свою капитализацию в 2,6 раза. В связи с этим банк Credit Suisse хоть и понизил рейтинг акций металлургического гиганта до уровня «держать», но все же поднял прогнозную стоимость бумаг до 6,1 гонконгского доллара за штуку.

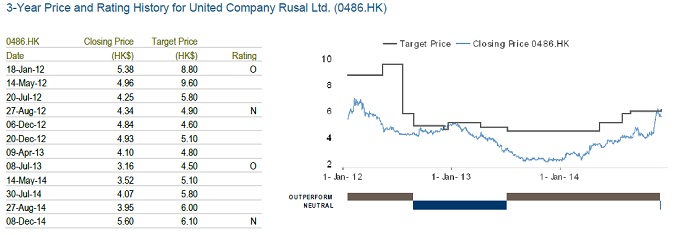

Ослабление рубля вкупе с ростом цен на алюминий и никель вынудили Credit Suisse пересмотреть прогноз по динамике акций металлургического гиганта «Русал» на ближайшие два года. Банк понизил рекомендации по ним с «покупать» до «держать», но при этом повысил прогнозную стоимость ценных бумаг компании с 6 гонконгских долларов до 6,1 гонконгского доллара за штуку.

«Мы пересмотрели показатели EBITDA для «Русала» на 2014-2016 годы с $1,3-2 млрд до $1,5-2,4 млрд с учетом ослабления рубля (предыдущий прогноз исходил из курса доллара 36 рублей) и роста цен на алюминий до $0,99 за фунт с нынешнего уровня $0,87. Предполагаемое увеличение прибыли EBITDA в 2015 году составит 54%, в то же время в 2016 году этот показатель снизится на 6% в соответствии с динамикой рубля и ценами на металл», – отмечается в обзоре кредитной организации.

Текущая стоимость акций «Русала» составляет порядка 5,38 гонконгского доллара за бумагу. По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в настоящее время консенсус-прогноз стоимости ценных бумага компании, основанный на оценках аналитиков 11 инвестбанков, составляет 5,79 гонконгского доллара за штуку, консенсус-рекомендация – «держать».

Следует отметить, что благодаря резкой девальвации рубля капитализация «Русала» на Гонконгской бирже за один только ноябрь выросла на 29% до $11,6 млрд, при этом с января 2014 года капитал он увеличился в 2,6 раза. Объем торгов также значительно вырос: если летом на гонконгской бирже в день совершалось сделок не более чем с 4 млн акций «Русал» в день, то сейчас это значение составляет примерно 9 млн бумаг. По оценкам аналитиков, за счет ослабления рубля компания снизила себестоимость 1 тонны алюминия до $1566, что с учетом рыночной цены и премии к рынку позволило металлургическому гиганту зарабатывать до $1021 с каждой тонны.