Десять лет назад, когда капитализация Coca-Cola была почти вдвое ниже, чем сейчас, Уоррен Баффет продолжал держать свой пакет акций компании. В то время казалось, что капитализация компании уже не достигнет своего пика, который пришелся на 1997 год. Но торопиться Баффету было совершенно некуда, в рынок прохладительных напитков он твердо верил как в нечто незыблемое.

«Если бы вы предложили мне $100 млрд и предложили оставить Соса-Соla и рынок прохладительных напитков, я бы отказался и вернул вам деньги», - говорил гуру-инвестор. И вот теперь его 9,16%, которые он приобрел в капитале Coca-Cola много лет назад, поднялись в цене до $16,77 млрд, обгоняя по доходности широкий рынок.

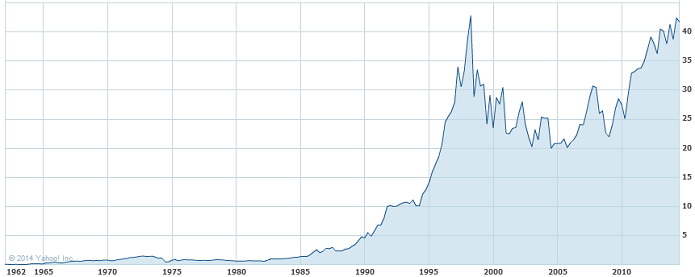

Динамика акций Coca-Cola с момента IPO

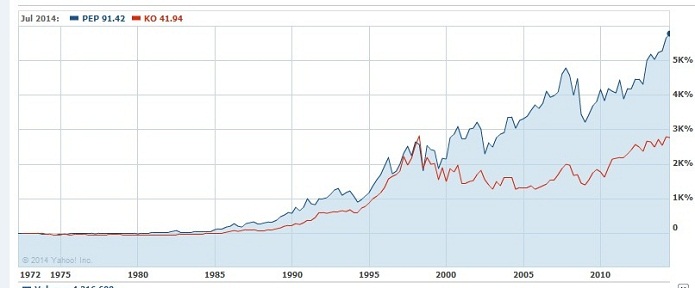

Интересно, что Баффет купил свой пакет в далеком 1989 году — как раз в самом начале подъема капитализации компании. Cейчас Coca-Cola платит неплохие проценты: дивидендная доходность по ее акциям держится на уровне 3,1%, это приемлемый уровень для американского рынка. Конечно, гигантский холдинг (а его текущая капитализация около $184 млрд ставит эмитент в ряд крупнейших в мире и в США компаний) стоит уже недешево: более 22-х своих годовых прибылей. Тем не менее его бизнес продолжает расти. У вечного конкурента Coca-Cola, компании PepsiCo, показатели немного хуже: и дивидендная доходность чуть хуже, и капитализация поменьше, и P/E ниже (2,9%, $37 млрд и 20,65 соответственно). И только в одном PepsiCo обгоняет Coca-Cola — динамика ее акций выглядит более привлекательной, чем у главного конкурента.

Сравнение динамики акций PepsiCo (PEP) и Coca-Cola(KO)

По данным Thomson Reuters, средняя целевая цена по акциям Coca-Cola у аналитиков — $45, то есть примерно 7% роста от текущих уровней. Интересно посмотреть, будут ли меняться прогнозы сейчас — ведь за первое полугодие 2014 выручка Coca-Cola несколько упала, до $23,15 млрд с $23,78 млрд за аналогичный период 2013 года, хотя операционные доходы выросли. Совсем недавно компания купила 16,7% в производителе энергетических напитков и чаев Monster Beverage. Холдинг пытается не упустить тенденцию, согласно которой потребители на зрелых рынках стараются переходить на более полезные напитки. Кроме того, в 2014 году Coca-Cola собирается осуществить байбэк на $2,5-3 млрд.

Недавно в Coca-Cola разгорелось настоящее сражение по поводу нового плана компенсаций топ-менеджменту. Весной руководство компании предложило направлять на эти цели от $10 млрд до $24 млрд, и хотя большинство акционеров поддерживает это предложение, Баффет пока воздерживается от голосования. И с ним придется считаться: «Оракул их Омахи»— крупнейший портфельный инвестор, у остальных взаимных фондов доли в Coca-Cola значительно меньше. Это излюбленная тактика Баффета: не отвергая предложений менеджеров напрямую, молчанием выражать свое несогласие и тянуть время — до тех пор, пока менеджмент не поменяет решение.