Чего боится Сбербанк

В своем обзоре «Россия: бюджетные козыри» Центр макроэкономических исследований Сбербанка смоделировал три сценария развития российской экономики в зависимости от стоимости нефти и направления внутренней политики. Самый интересный – стрессовый вариант, при котором падение стоимости черного золота до 80 долларов приведет к «бюджетному шоку».

Ни для кого не секрет, что стабильно дорогая нефть – наше все. Последние несколько лет рыночные условия благоволили российской стороне, позволяя правительству без особых проблем сверстывать годовые бюджеты. В 2012 главный финансовый документ страны формировался, исходя из 100 долларов за баррель. В прошлом году госэкономисты закладывали 93 доллара, а на 2015-2016 годы держат в уме 95 долларов.

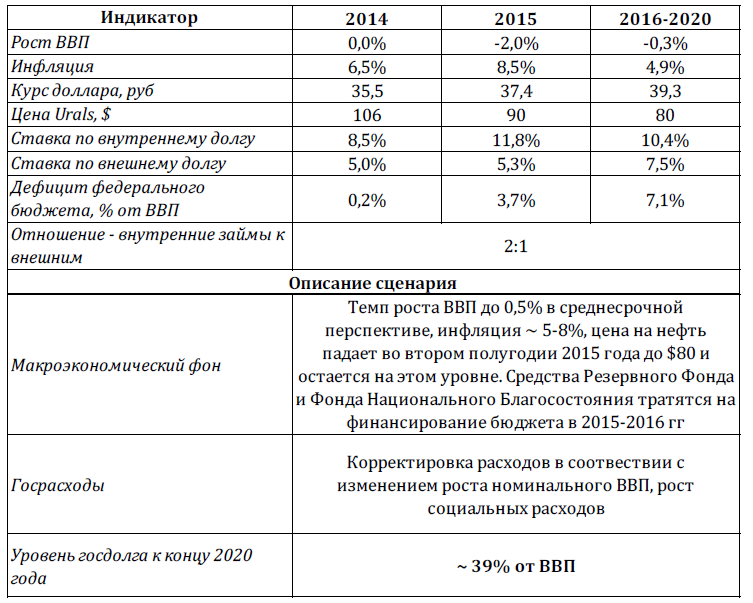

В стрессовом сценарии Центр макроэкономических исследований моделирует падение цен на нефть до 80 долларов за баррель во второй половине 2015 года и стабилизацию цен на этом уровне вплоть до конца 2020 года. В этом случае «шокированная» российская экономика сократится во второй половине следующего года и первой половине 2016 года на 3 процента, а ее восстановление в последующие годы будет крайне слабым.

При таком раскладе эксперты Сбербанка выделяют три стадии развития событий: сначала резко сокращаются нефтегазовые доходы, потом это бьет в целом по всем доходам и, наконец, в течение года накатывает третья волна кризиса, вызываемая необходимостью увеличения бюджетных расходов для социальной защиты населения от экономического катаклизма. При этом ослабление рубля и ускорение инфляции будут шагать нога в ногу в последующие два года.

Падение цен на нефть вызовет немедленное сокращение нефтегазовых доходов на 32 миллиарда долларов, увеличит бюджетный дефицит до 3,7 процентов ВВП, который продолжит расти из-за роста процентных платежей по заимствованиям. «В итоге расширение дефицита бюджета достигнет весьма тревожного уровня в 7-8 процентов от ВВП, а государственный долг вырастет до 39 процентов от ВВП к 2020 году. Уровень задолженности был бы еще выше, но мы предположили, что половина дефицита бюджета в 2015-2016 годах будет профинансирована за счет средств суверенных фондов. После этого накоплений в них не останется», - резюмируют эксперты.

Впрочем, наиболее вероятный сценарий, по мнению аналитиков Центра макроэкономических исследований, заключается в постепенном росте государственных расходов по всем фронтам – «социалка», Крым, оборонная промышленность, трансферты в регионы – при сохранении статус-кво на рынке энергоносителей.

Таблица стрессового сценария от ЦМИ Сбербанка