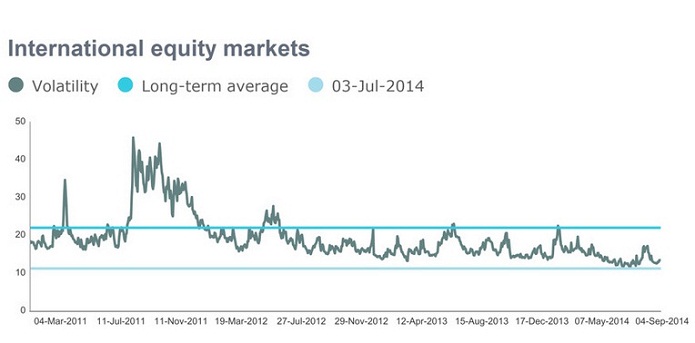

Низкая волатильность и снижение премий за риск, которые наблюдаются сейчас на американском фондовом рынке, являются, на самом деле, признаками роста рисков, утверждает Банк международных расчетов (BIS) в своем ежеквартальном исследовании. Тем самым BIS, повсеместно считающийся главным регулятором среди центральных банков, в очередной раз предупреждает об опасности, которую несут в себе пониженные процентные ставки.

Как заявил глава валютного и экономического департамента BIS Клаудио Борио, экономисты совершенно ошибочно считают необычайно низкую волатильность и уменьшение премий за риск признаками снижения рисков на фондовом рынке: в реальности дела обстоят с точностью до наоборот. По словам Борио, снижение волатильности объясняется «приглушенной неопределенностью» в связи с экономическими перспективами и чрезмерно адаптивной денежно-кредитной политикой. В последний раз подобная конъюнктура наблюдалась в 2007 году – накануне самого большого просчета в экономических прогнозах.

Предполагаемая волатильность индексов S & P 500, Euro Stoxx 50, FTSE 100 и Nikkei 225, взвешенных по рыночной капитализации

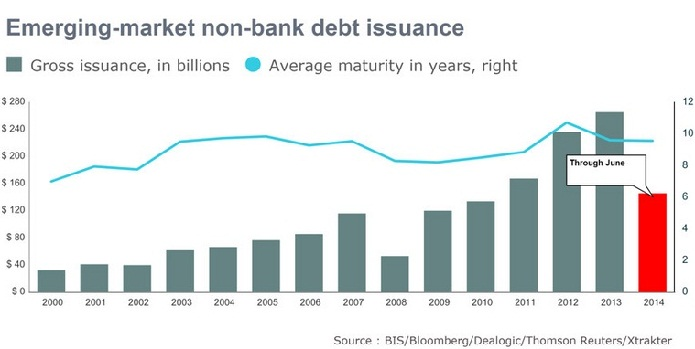

За последнее время объем долговых ценных бумаг, выпущенных компаниями из развивающихся стран, существенно вырос, отмечает BIS. Хен Шин, экономический советник и глава отдела исследований Банка международных расчетов, оценивает эту тенденцию неоднозначно. «С одной стороны, развивающиеся страны испытывают большую потребность в капитале, поэтому мобилизация сбережений развитых стран кажется вполне уместной. С другой стороны, финансовый рычаг тоже значительно увеличился», – пояснил финансист.

Компании из развивающихся стран также расширили срок погашения своих облигаций. По словам Хен Шина, это приведет к тому, что облигации с фиксированной ставкой станут более чувствительными к колебаниям банковских процентных ставок, а значит, и более рискованными с точки зрения инвестирования.

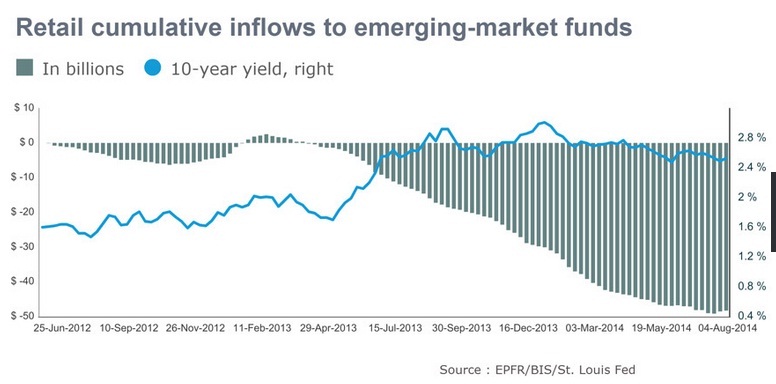

В отчете BIS приводится доказательство «стадного поведения» управляющих активами на рынках ценных бумаг, когда широкий бенчмаркинг и краткосрочная оценка эффективности не позволяют портфельным менеджерам отойти от нормы. В ходе прошлогодней истерии на рынке частные инвесторы то выводили средства из фондов, когда цены падали, то вновь вкладывались в них, когда цены возобновляли рост. Это вынуждало фонды поступать сходным образом.

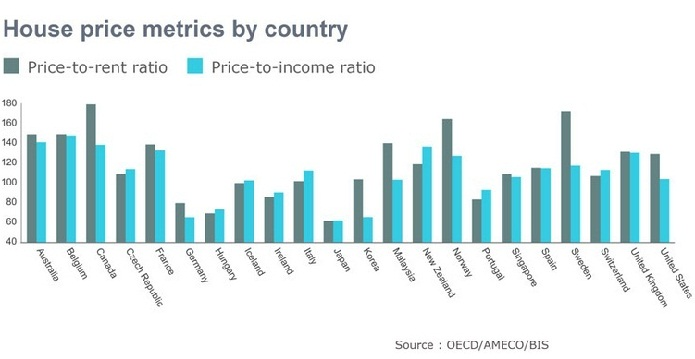

Кроме того, BIS сравнил цены на жилье в нескольких странах со средним уровнем доходов и стоимостью аренды. Согласно его данным, жилищный рынок Канады ожидает разворот или замедление в росте, а бельгийский и французский рынки продолжат падение. Цены на жилье в США за последние три года выросли на 17%, что вывело эту страну в топ рейтинга. В Испании, напротив, жилье подешевело в среднем на 21,5%.