Банк России опубликовал оперативную сводку о данных по динамике банковской отрасли в России в августе 2016 года. Прибыль банков выросла в семь раз по сравнению с аналогичной датой прошлого года. Казалось бы, колоссальный позитив для экономики, ведь именно от здоровья банковских финансов зависит и благополучие реального сектора и наоборот. Однако при ближайшем рассмотрении мы видим, что прибыль стала причиной «делевериджа» в экономике - банки снизили объемы резервов по «плохим» кредитам.

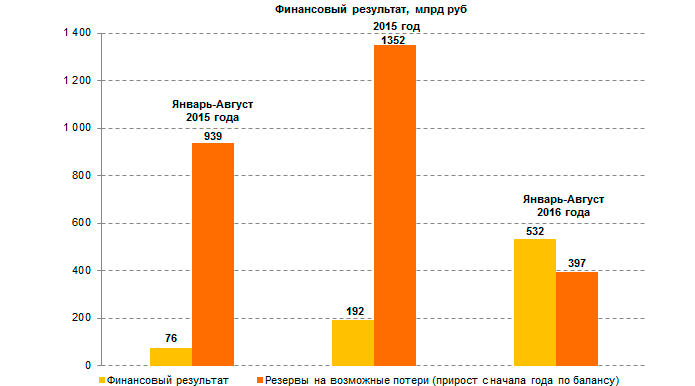

Антикризисная стратегия поведения финансовых компаний в условиях рецессии – сжимать кредитные портфели и улучшать их качество по кредитоспособности заемщиков. «Очищение» балансов активно происходило в 2015 году, когда размер резервов на возможные потери составлял 1,3 трлн рублей. Активная фаза банкротств и просрочек по кредитам стала затухать, что отразилось и на накопленных резервах – 397 млрд рублей против 939 млрд рублей годом ранее (на аналогичную дату).

Если сложить резервы и прибыли этого года, то мы увидим, что это практически эквивалентная цифра, около 1 трлн рублей. Фактически два сообщающихся «сосуда», и общего прироста нет. Новые деньги в системе не востребованы, ибо экономика «лежит» и лишь подумывает о переходе из фазы рецессии в стагнацию. И зарабатывать банкам приходится лишь на пересмотре своих оценок о судьбе тех или иных заемщиков-постоянных клиентов.

Рисунок 1 - Финансовые результаты банковской отрасли в России (источник: ЦБ РФ)

Этот вывод подтверждается общим показателем выданных кредитов нефинансовым организациям и физлицам: на 1 сентября 2015 года - 42,6 трлн рублей, на 1 сентября 2016 года - 42,1 трлн рублей. Сокращение почти на 500 млрд рублей. Кредитный рычаг не востребован в экономике, идет интенсивный делеверидж. Какие-то разовые скачки обеспечивает сезонность, либо перекредитование крупных госкорпораций и сырьевых экспортеров.

Пока главным бенефициаром изменений стал сам финансовый сектор. На межбанковском рынке появилась новая ликвидность. Если год назад кредиты финансовым организациям-резидентам составляли 1,7 трлн рублей, то сейчас 2,7 трлн рублей. Существенный прирост почти на 1 трлн рублей. Это и есть тот самый «структурный профицит ликвидности», о котором ранее заявлял регулятор. И источником его происхождения стали средства Минфина России – то, что было продано на валютном рынке из Резервного фонда для восполнения бюджетного дефицита.

Поэтому общее впечатление от свежих цифр по банкам сводится к тому, что мы в очередной раз нащупали «дно». Однако расти пока не на чем. Это понимают и банкиры, для которых платежеспособный заемщик с хорошей кредитной историей стал на вес золота. И бухгалтерская игра в банковских отчетах, возвращающая начисленные резервы в прибыли, пока не должна очаровывать обывателя.