Эксперты Института алгоритмического трейдинга QuanInsti провели классификацию технологического сегмента алгоритмического трейдинга с позиции временных задержек. Задержка играет важную роль в алгоритмической торговле, где скорость является ключевым конкурентным преимуществом при осуществлении сделки. Для снижения задержек алгоритмические трейдеры идут на ряд изменений архитектуры торговой системы.

В традиционных архитектурах потоки рыночных данных проходят от брокера к торговым системам трейдеров. В автоматизированных системах прямого доступа (DMA) поступление рыночных данных и генерация новых ордеров минимизирована до временных интервалов порядка нескольких миллисекунд, а иногда и микросекунд.

Торговые системы с низкими временными задержками стоят значительных денег. Поэтому всегда должен обеспечиваться баланс между рентабельностью инвестиций в системы с низкими задержками и тем временем, которая обеспечивает система для постановки заявок в ядро биржи.

Торговые стратегии, исходя из временных задержек, можно разделить на четыре категории, отмечают специалисты QuanInsti:

1) От 100 секунд до миллисекунд — низкочастотный альфа-трейдинг;

2) От 10 секунд до миллисекунд — FX и FI маркетмейкинг;

3) Прайм-брокеридж услуги;

4) Миллисекундные задержки — прайсинг деривативов, DMA-услуги рынка акций, высокочастотный трейдинг;

5) Микросекунды — арбитраж задержек (на сленге трейдеров — «латэнси арбитраж»).

Задержка исполнения ордеров может быть представлена в виде уравнения:

L=P+N+S+I+API,

где P — время отсылки битов по проводам;

N — время на сетевую маршрутизацию обработки пакетов;

S — время на включение/выключение передачи данных;

I — обработка прерываний при загрузке пакетов на сервере;

API — время обработки приложений на сервере.

Сетевые технологии алгоритмического трейдинга классифицируется исходя из инвестиционных затрат на них (таблица 1).

Таблица 1. Классификация сетевых технологических решений алготрейдинга

|

Критерий |

Стандартная 10-гигабитная сетевая карта |

Сетевая карта 10 гигабит с низкими задержками |

FPGA |

ASIC |

|

Задержка |

20 мс+исполнение приложения |

5мс + исполнение приложения |

3-5 микросекунд |

субмикросекундные интервалы |

|

Сложность системы |

Тривиальная |

Инсталляция драйверов ядра |

Переквалификация разработчиков |

Специалист |

|

Человеко-лет усилий разработки |

Неделя |

Недели |

2-3 человеко-года |

2-3 человеко-года |

|

Полное время |

Неделя |

Недели |

6 месяцев |

От года и более |

|

Затраты |

$50-$200 |

$500+ |

$1000-$20000 |

$1 mln + |

Источник: QuanInsti

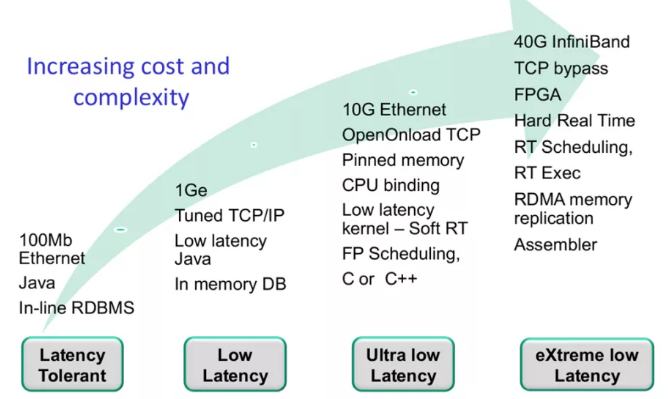

Исходя из используемых языков программирования и сетевых решений, классификация задержек алгоритмического трейдинга будет содержать 4 категории (толерантность к задержкам, низкие задержки, ультранизкие задержки, экстремально низкие задержки). На рисунке 1 представлены требования к каждой категории. Снижение задержек будет требовать больших инвестиций со стороны трейдера/торговой команды.

Рисунок 1. Классификация временных задержек алгоритмического трейдинга

Источник: QuanInsti

Малое время задержки является важным фактором в алгоритмической торговли. Низкая задержка приводит к конкурентоспособным ценам в ходе исполнения сделки, резюмировали представители QuanInsti.

Технологические битвы на Московской бирже также идут в русле общемировых тенденций. Алгоритмические трейдеры используют передовые сетевые технологии, стремясь перейти к субмикросекундным интервалам. Совсем недавно торговая площадка стала поставлять историю валютных котировок и сделок с учетом микросекундных значений, так как миллисекундные записи лога уже перестали удовлетворять передовым технологическим решениям ведущих алгоритмических трейдеров.