Специалист по работе с данными, скрывающийся под псевдонимом Zoni Nation, выложил на ресурсе GitHub программное обеспечение, позволяющее анализировать данные о доходности инвестиций в индекс американских акций S&P500 с учетом дивидендов и инфляции.

Кроме того, он опубликовал несколько интересных наблюдений на основе результатов работы с данными, некоторые из которых показались нам любопытными.

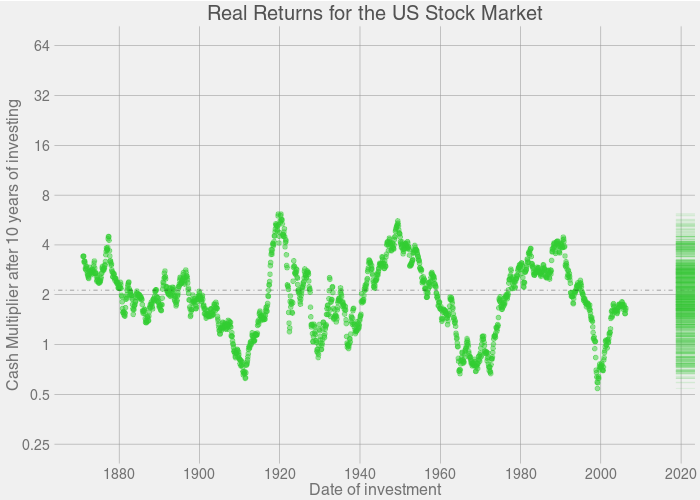

Работа Zoni Nation отвечает на вопрос: «Какую доходность можно было получить в прошлом, инвестировав средства один раз в любой момент времени на столько-то лет?». Для каждого года берется весь набор значений: за предыдущий год, за предыдущие два года, три и так далее вплоть до самого длинного возможного промежутка для данного конкретного года. Соответственно, для каждого промежутка времени получается диапазон значений, выраженный в «разах». Например, для отрезка 10 лет получается диапазон значений от примерно 0,5 раз (потеря 50% капитала) для самого неудачного в истории вложения до примерно 7 раз для самого удачного, при этом наибольшая плотность значений наблюдается в диапазоне примерно 1,5-3 раза.

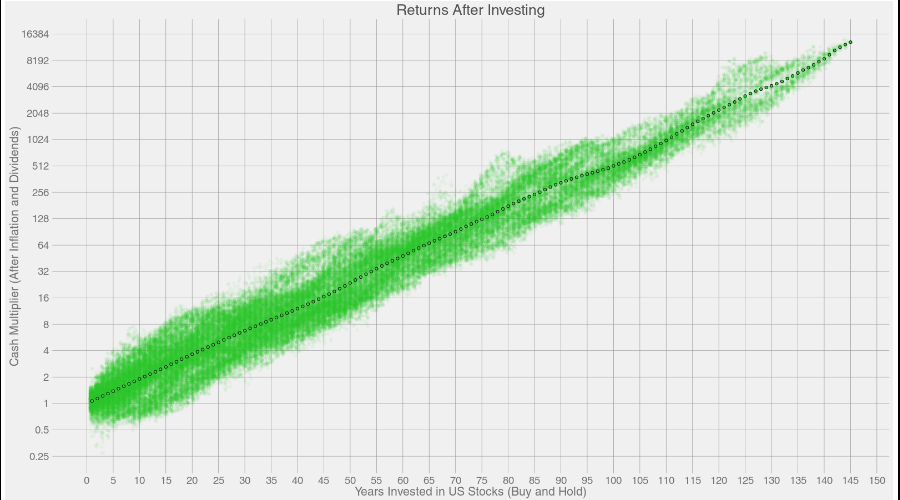

1. Стратегия «покупай и держи» действительно работает на длинных и сверхдлинных промежутках времени. Тренд (средняя доходность) на графике выглядит почти как прямая, идущая вверх под постоянным углом, с небольшим отклонением (прогибом) на сроке в 100-110 лет.

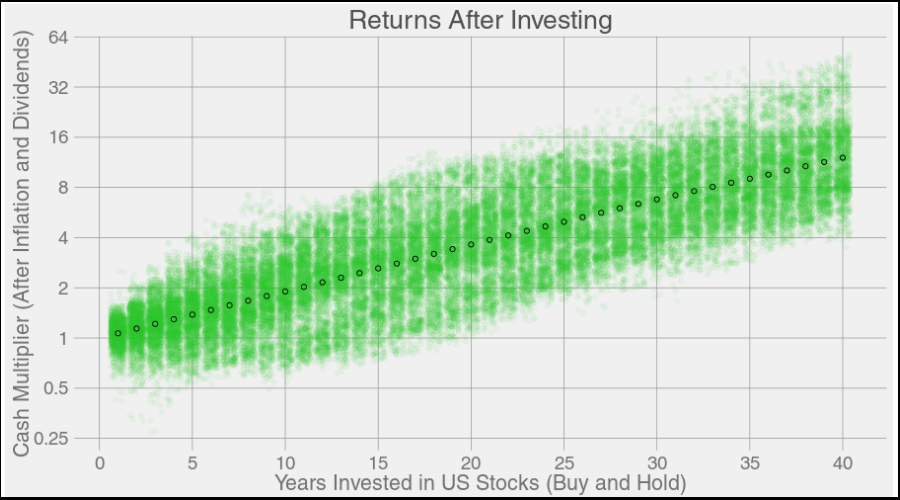

2. Исходя из исторических данных, вероятность потерять деньги на отрезке в 5 лет составляет 20%, а при сроке вложений в 20 лет - практически ноль. Интересно, что есть два отрезка с быстрым падением вероятности потерь: от 1 года до 7 лет, от 11 лет до 17 лет. При этом на отрезке инвестиций от 7 лет до 11 лет вероятность потерь почти не меняется. После 17 лет инвестиций вероятность отрицательного дохода столь мала, что уже не имеет реального значения.

3. Несмотря на то, что на длинных промежутках доходность всегда положительна, ее размер может отличаться очень сильно в зависимости от конкретного года вложений. Так, для срока в 20 лет реальная доходность колеблется от почти нуля (инвестиции лишь компенсируют инфляцию) до более чем 10 раз со средним значением менее 4 раз.

Из этого можно сделать три вывода: во-первых, пассивный инвестор в большой степени зависит от случайности, то есть от даты своего рождения или времени получения капитала для инвестиций. Во-вторых, чтобы компенсировать эту случайность, надо вкладываться регулярно, чтобы приблизить доходность к средней. В третьих, желательно держать деньги в индексе как можно дольше (30 лет и более), то есть начинать инвестировать как можно раньше. На сверхдлинных промежутках реальная доходность вложений даже для самых неудачно родившихся инвесторов составит несколько сот процентов.

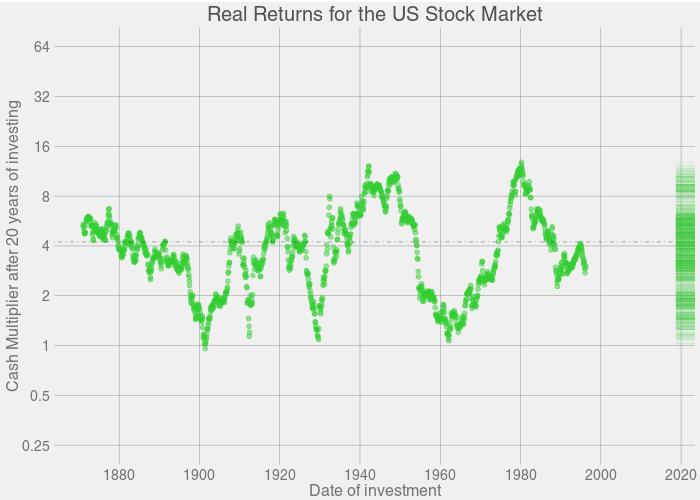

4. Самые неудачные для инвестирования годы в истории американского рынка, когда вложения не окупались даже после многих лет ожидания:

- убытки после 10 лет: 1908-1912, 1929-1930, 1936-1937, 1964-1973, 1998-2001;

- убытки после 15 лет: 1905-1907, 1929, 1964-1969;

- убытки после 20 лет: 1901;

- убытки после 25 лет: никогда.

Легко заметить, что почти все ситуации долгого ожидания окупаемости инвестиций относятся к очень далекому прошлому, а самое неудачное время для долгосрочных инвестиций - конец 1960-х - начало 1970-х, что связано с американской рецессией.

5. Несколько циничное правило «Покупайте акции, когда по улицам течет кровь» имеет основания. Самыми удачными для долгосрочного инвестирования были военные и послевоенные годы (1940-1950 гг.), а также время глобального кризиса вокруг 1980-го года. Сделанные в тот момент вложения через 20 лет увеличились примерно в 10 раз. И наоборот: чем лучше ситуация в стране и в экономике, тем ниже доходность долгосрочных вложений: «золотой век» США в 1960-х принес крайне низкую прибыль инвестиций на 20 лет (менее 2 раз), как и эпоха бума конца 1990-х (около 2-3 раз).