На фоне глобальных распродаж и снижения цен на энергоносители инвесторы по-прежнему могут заработать на бумагах нефтегазового сектора, убеждены финансовые аналитики, опрошенные журналом Barron’s. Для этого, как ни странно, трейдерам следует переключить внимание на акции гигантов добывающей отрасли – таких как Chevron, ExxonMobil, Royal Dutch Shell и BP Global, которые отличаются выгодными показателями доходности и стабильными дивидендами.

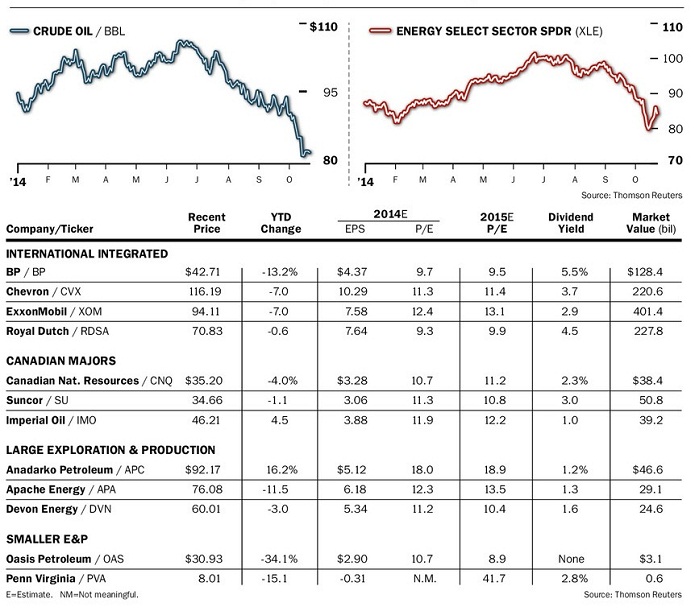

Несмотря на то, что бумаги энергетического сектора упали со своих летних максимумов в среднем на 15%, а стоимость барреля нефти марки WTI сократилась до $81, акции нефтедобывающих компаний по-прежнему могут представлять интерес для инвесторов, отмечает Barron’s. При этом особенно привлекательными выглядят «фишки» крупнейших игроков отрасли – Chevron, ExxonMobil и Royal Dutch Shell. Эти компании пострадали от ценового обвала в наименьшей степени: их бумаги снизились примерно на 12%, в то время как акции важнейших американских нефтедобытчиков из индекса Philadelphia Oil Exploration & Production Index подешевели в среднем на 25%, а активы более закредитованных игроков просели даже на 50%.

По мнению аналитиков, инвесторам следует обратить самое пристальное внимание на компании из «верхнего эшелона» в силу их крепких бухгалтерских отчетностей и стабильных дивидендов по акциям. Бумаги нефтяных гигантов показывают неплохую доходность, сравнимую, к примеру, с показателем 30-летних казначейских облигаций США – 3%.

Так, акции ExxonMobil при стоимости $94 за штуку демонстрируют доходность на уровне 2,9%, Chevron ($116 за акцию) – 3,7%,Royal Dutch Shell ($70 за акцию) – 4,5%. У компании BP Global, недавно попавшей под санкции из-за проектов в России и пережившей громкий судебный процесс в связи с экологической катастрофой в Мексиканском заливе, также есть, что предложить инвесторам. Ее акции торгуются на уровне $42 за бумагу, а их доходность составляет 5,5%.

Главным источников прибыли для инвесторов, вкладывающихся в бумаги нефтяных гигантов, выступают дивиденды. Exxon стабильно повышала размеры выплат на протяжении 32 лет, Royal Dutch Shell зарекомендовала себя как компания, которая выплачивает дивиденды всегда – безотносительно к текущей экономической ситуации, а BP за последние 10 лет лишь однажды решилась на сокращение их размера – в связи с пресловутой катастрофой в заливе.

За последний год «гиганты» предприняли ряд шагов, значительно повысивших их инвестиционную привлекательность. Royal Dutch Shell до обвала цен на нефть успела сократить капитальные расходы и продать непрофильные активы, а также подготовить к публичному размещению свою дочернюю структуру в США. Ожидается, что IPO американского оператора трубопроводов – Shell Midstream Partners - будет проведено на этой неделе.

Chevron, в свою очередь, решила попридержать свои деньги после увеличения расходов на новые мегапроекты, такие как строительство завода по производству сжиженного газа в австралийском Горгоне. Компания временно не располагает свободным денежным потоком, но надеется на улучшение ситуации в течение ближайших нескольких лет – при условии сохранения режима экономии.

Из четверки крупнейших компаний в наиболее выгодном свете предстает корпорация Exxon, чьи бумаги содержат наименьшие риски в свое группе. Это отражается в ее способности выплачивать дивиденды из прибыли, отмечают эксперты.

«Нефтяные гиганты должны быть первым пунктом назначения для новых денег в энергетическом секторе», – заявил Даг Терресон, отраслевой аналитик в ISI Group. По его мнению, риск дальнейшего падения цен на нефть до отметки ниже $80 за баррель не столь существенен, как кажется. Саудовская Аравия и другие нефтедобывающие страны будут по мере сил поддерживать цены искусственно – за счет сокращения производства. Кроме того, Терренсон утверждает, что нефть марки Brent, которая сейчас торгуется на уровне $86 за баррель, в 2015 году может отползти к отметке $100.

Рик Пзена из Pzena Investment Management, в свою очередь, выразил убеждение, что капитальные затраты нефтяных корпораций на крупные проекты, реализуемые в настоящее время, в скором времени конвертируются в мощные энергетические производства, которые будут приносить достаточно высокие доходы. Кроме того, он подчеркнул, что акции нефтяных гигантов остаются ликвидными даже при стоимости барреля нефти в $80.

Динамика нефти, Energy Select Sector SPDR ETF, а также показатели ряда нефтяных компаний