VIX (Volatility Index, индекс волатильности)

VIX (Volatility Index, индекс волатильности) – биржевой индикативный инструмент, который рассчитывается по ценам опционов, которые отражают ожидания рынка в отношении будущей волатильности опционов на индекс S&P 500. Этот показатель еще называют «индексом страха».

Первый вариант VIX начал рассчитываться в 1993 году Чикагской биржей Chicago Board Options Exchange (CBOE). Данный индекс волатильности был создан для оценки рыночных ожиданий относительно 30-дневной волатильности и рассчитывался с использованием рыночных цен at-the-money-опционов (опционов «в деньгах») на S&P 100 Index (OEX).

Спустя 10 лет, в 2003 году, CBOE совместно с Goldman Sachs обновила методику расчета VIX. Теперь он базируется на S&P 500 Index (SPX) и оценивает ожидаемую волатильность с помощью усреднения цен опционов на SPX, выбранных по широкому списку страйков с определенными весами. Позволяя выражать волатильность через портфель SPX-опционов, новая методология трансформировала VIX из абстрактной концепции в практический стандарт торговли и хеджирования волатильности. В марте 2004 года CBOE вывела на биржу первый фьючерсный контракт на VIX. Двумя годами позже, в феврале 2006 года, CBOE запустила VIX-опционы, самый успешный продукт в истории биржи.

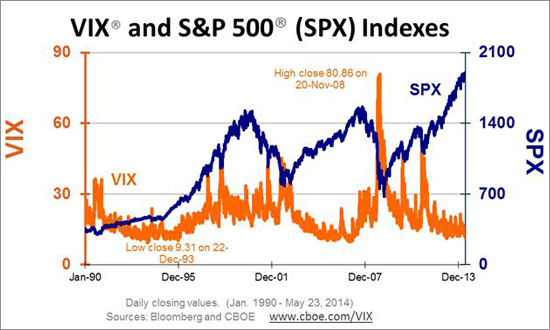

Максимальное значение внутри дня индекс волатильности VIX показал 24 октября 2008 года – 89,53.

Минимальное значение индекс волатильности VIX показал 27 декабря 1993 года – 8,89.

Среднее значение индекса волатильности VIX между 1990 и октябрем 2008 года было 19,04.

Индекс волатильности VIX и индекс S&P 500

Более подробную информацию об индексе волатильности VIX можно найти на официальной странице инструмента на Чикагской бирже.

Материалы по теме:

Хеджирование портфеля с помощью фьючерса на индекс RVI

-

Инвесторы в РФ ждут новых поводов для покупокЕлена Кожухова, аналитик ИК «ВЕЛЕС Капитал» 10.08.2026

28

28

Российский рынок акций к окончанию основной сессии не показывал единой динамики, пытаясь сохранить краткосрочную базу для роста. Индекс Мосбиржи к 18:40 мск увеличился на 0,46%, до 2291,60 пункта. Индекс РТС снизился менее чем на 0,1%, до 873,85 пункта, ощущая давление со стороны рубля.more

-

Российские фондовые индексы показали разнонаправленную динамикуНаталья Мильчакова, ведущий аналитик Freedom Global 10.08.202639

В понедельник, 10 августа, российский фондовый рынок, открывшись в плюсе, всю первую половину дня так и норовил упасть, но «быки», у которых, видимо, после возвращения индекса Московской биржи на уровень выше 2200 пунктов прибавилось уверенности, не позволили главному индикатору рынка так поступить, чего не скажешь об индексе РТС. Номинированный в рублях индекс Московской биржи к вечеру вырос на 0,4%, преодолев 2290 пунктов, а долларовый РТС упал на 0,13%. Оптимизм «быков» на Мосбирже был, по всей видимости, основан на ожиданиях уже якобы на следующей неделе нового визита в Россию старых проверенных переговорщиков по украинскому вопросу – доверенных лиц президента США Трампа Джареда Кушнера и Стивена Уиткоффа. more

-

Курс рубля приостановил быстрое снижениеДмитрий Бабин, эксперт по фондовому рынку «БКС Мир инвестиций» 10.08.202654

Рубль открылся вниз к юаню, который впервые с конца марта превышал уровень 12,3 руб. После кратковременной просадки российская валюта быстро восстановилась, но удержаться в умеренном плюсе не сумела и стала консолидироваться с небольшими потерями.more

-

Рубль. Тревожное начало августаЮрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «ВЕЛЕС Капитал» 10.08.202664

С начала августа официальный курс доллара к рублю закрепился выше 80 руб. — впервые с начала апреля текущего года. По нашим оценкам, давление на рубль в первую очередь имеет геополитический характер. Оно связано с возможным усилением санкционных ограничений для внешней торговли, расчетов и покупателей российской нефти, а также с инфраструктурно-логистическими факторами, влияющими на устойчивость экспортных потоков. На фоне общей геополитической неопределенности это оказывает давление на рубль, несмотря на относительную устойчивость фундаментальных факторов его поддержки.more

-

Shein теряет в оценке перед предстоящим IPOАлем Бектемиров, аналитик Freedom Global 10.08.2026117

Значительное снижение оценки Shein, по мнению аналитиков Bloomberg, до $22–25 млрд перед потенциальным IPO показывает, что инвесторы стали осторожнее относиться к компании. По сравнению с пиковыми оценками около $100 млрд несколько лет назад, текущий дисконт отражает сразу несколько факторов: замедление роста, регуляторные риски, давление на модель трансграничной торговли и неопределенность вокруг самого листинга. more