Поскольку сейчас даже ленивый обеспокоен динамикой валютных курсов, FO решил вспомнить давний совет экс-министра финансов Алексея Кудрина хранить сбережения в трех валютах в равных долях. Давайте посмотрим, имеет ли такая диверсификация смысл, – проведем ее тест-драйв.

Валютную диверсификацию, публично предложенную несколько лет назад нынешним главой ЦСР, в народе прозвали «кучками Кудрина». По мнению финансиста, данная разбивка позволит спасти сбережения от инфляции в нашей стране.

Попробуем выяснить, так ли это. Конечно, речь в этой колонке не идет об инвестициях, под которыми подразумевается покупка российских, либо иностранных ценных бумаг, номинированных в рублях, долларах или евро, ведь сами по себе деньги не могут давать проценты на вложения. Речь пойдет лишь о курсовых переоценках.

В качестве исходных данных примем, что инвестор имеет 400 000 рублей. Каждый год он добавляет на сберегательный счет или прячет под «подушкой» еще 50 000 рублей, вновь раскладывая эту сумму на «кучки» равномерным образом по курсу на конец года. Определим «доходность» данных валютных вложений и сравним ее с годовой инфляцией.

Сразу оговоримся, что прошлые результаты далеко не всегда экстраполируются на будущие периоды. Наша цель – лишь провести стресс-тест «кучек» и попытаться понять, как изменятся рублевые и долларовые сбережения инвестора, если он будет совершать простую валютную диверсификацию.

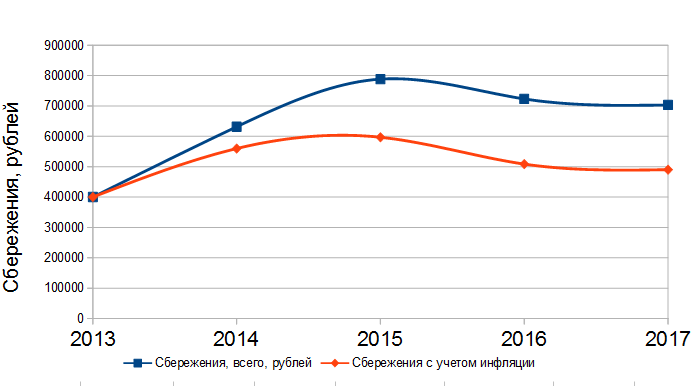

В таблице 1 представлен расчет суммарных средств сбережений инвестора. В феврале 2017 года он имел бы сумму 183331 рубль, $3852 и €4796. К январю 2017 года в рублевом эквиваленте его сбережения составили бы 703061 рубль (на 75,8% больше, чем в 2013 году), в долларах США они бы, наоборот, уменьшились с $12634 до 12102 (и это при том, что инвестор даже докупал доллары).

Таблица 1. Расчет диверсифицированного валютного портфеля инвестора

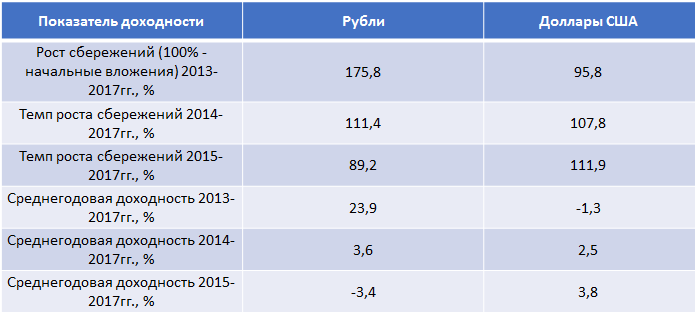

Конечно же, те люди, которые успели купить валюту до начала девальвации 2014-2015 годов, заработали приличную прибыль в рублях. Среднегодовая доходность сбережений составила бы на текущий момент 23,9%.

В то же время надо понимать, что девальвация национальной валюты – явление нечастое, и в условиях свободно плавающего курса рубль может как падать, так и укрепляться (таблица 2).

Таблица 2. Расчет среднегодовой доходности валютной диверсификации

Так, в 2015-2017 годах серьезных изменений в размере сбережений не произошло. Курс рубля в феврале 2017 года вновь вернулся к уровням конца 2014 года, и в попытке угадать курс валют (или просто из-за неверной временной точки входа) люди потеряли бы на рублевой инфляции.

График. Динамика номинальных сбережений в рублевом эквиваленте (без учета и с учетом инфляции)

Накопленная инфляция за 3 года составила 30%. При покупке доллара и евро до начала девальвации рубля реальные сбережения (с учетом роста цен) за этот период выросли бы на 22%.

Зато если вести подсчеты, скажем, с 2015 года, инвесторы проиграли бы не только на курсовой разнице, но и на инфляции. То же самое наблюдается и на более длительных промежутках в прошлом. Так, в марте 1999 года и апреле 2008-го курс доллара был на одном уровне – 23,5 рубля за единицу американской валюты. Несложно догадаться, что валютные сбережения в этот период времени безоговорочно проиграли инфляции, и даже последующий рост доллара в кризис не исправил бы ситуацию.

Вывод

Кучки Кудрина – это не панацея от инфляции в условиях плавающего курса. Даже используя валютную диверсификацию, человек тем самым уменьшает доходность и распределяет риски девальвации валют равномерно по своему портфелю. При этом лишь единицам удается выбрать наиболее выгодное время для перехода из одной валюты в другую. Большинство же как правило делает это около экстремальных значений и потом теряет не только на переоценке курса, но и инфляции.

Для того, чтобы сберечь свои деньги, нужно искать инструменты, которые приносят процентный доход в виде купона, ренты со сдачи имущества в аренду либо в виде дивидендов с акций. В какой валюте при этом будут номинированы активы – уже решает сам инвестор, исходя из своих целей и задач.