На прошлой неделе на Московской бирже стартовали торги одним из самых ожидаемых инструментов последнего времени – фьючерсом на волатильность российского рынка RVI. Financial One подготовил краткий обзор инструмента и выяснил, что о нем думают трейдеры и профучастники.

Прежде чем начать повествование, надо отметить, что это далеко не первая попытка на отечественном рынке запустить торговлю деривативом на «индекс страха». Еще в 2010 году биржа РТС внедрила индекс волатильности RTSFX и организовала торговлю соответствующим фьючерсом, который жив и по сей день. Сейчас в системе можно найти два действующих контракта: октябрьский (VXV4) и ноябрьский (VXX4).

Нюанс RTSVX заключается в том, что он рассчитывается на основе не реальных цен опционов, а теоретических. «Это приводило к рискам разрыва между реальными ценами опционов, с помощью которых арбитражеры и маркетмейкеры хеджировали свои позиции во фьючерсе RTSVX, и расчетной ценой фьючерса при исполнении. В результате покупка фьючерса приводила не к снижению рисков, а их увеличению», — поясняет управляющий директор по срочному рынку Московской биржи Роман Сульжик (цитата из газеты «Ведомости»).

Новый инструмент – фьючерс на индекс RVI – призван решить эту проблему и дать трейдерам возможность расширить доступные на рынке способы хеджирования своих позиций. Стратегии, которые могут включать в себя операции с новым инструментом, - направленная торговля деривативом, покупка фьючерса с целью хеджирования портфеля акций, арбитраж между фьючерсом и корзиной из ближайших серий опционов и так далее.

Базовый актив

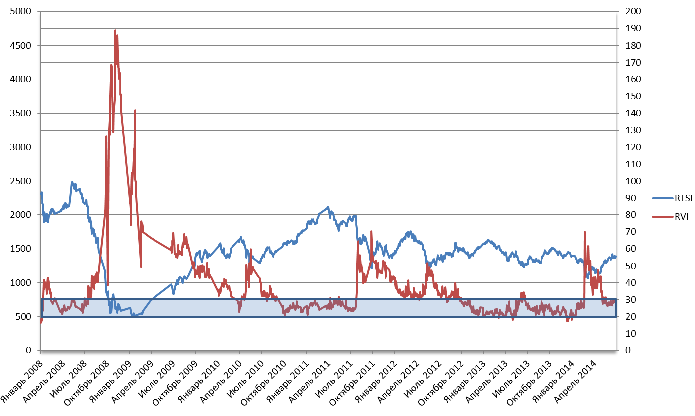

В основе индекса RVI лежит расчет волатильности российского рынка по двум ближайшим сериям опционов на фьючерс на индекс РТС. Как известно, в их цену заложена подразумеваемая волатильность, то есть ожидание трейдеров по поводу направления движения базового актива в будущем ( в течение ближайших 30 дней). Индекс RVI быстро растет при резких колебаниях на фондовом рынке и постепенно снижается до базового диапазона в период биржевого штиля. По подсчетам Московской биржи, на историческом промежутке базовый уровень RVI колеблется между 20% – 30% (см. график).

Корреляция между индексами РТС и RVI

(из презентации Московской биржи)

Фьючерс на RVI

Поскольку новый инструмент фундаментально базируется на соседних сериях опционов, то и сам контракт экспирируется в тот же день, что и эти опционы. Текущий инструмент (VIV4) прекращает свое существование в октябре. Маркетмейкерами нового фьючерса на RVI являются ИК «Ай Ти Инвест», АЛОР БАНК, ИК «ЦЕРИХ Кэпитал Менеджмент» и ИФ «ОЛМА».

Спецификация фьючерса VIV4 (на 16.09.2014)

|

Лот

|

1

|

|

Начало обращения

|

09.09.2014

|

|

Последний день обращения

|

15.10.2014

|

|

Дата исполнения

|

15.10.2014

|

|

Шаг цены

|

0,05

|

|

Стоимость шага цены, руб.:

|

191,4205

|

|

Сбор за регистрацию сделки, руб.:

|

10

|

|

Сбор за скальперскую сделку, руб.:

|

5

|

|

Сбор за адресную сделку, руб.:

|

10

|

|

Сбор за исполнение контракта, руб.:

|

10

|

|

Гарантийное обеспечение, руб.:

|

65 933,72

|

График цены фьючерса VIV4 и стакан котировок

(на середину 16.09.2014)

Спецификация контракта наводит на ряд выводов. Это очень дорогой для нашего рынка дериватив (ГО в районе 65-70 тысяч рублей). Для сравнения, гарантийное обеспечение по фьючерсу на индекс РТС сейчас более чем в пять раз меньше. Соответственно, дороговизна контракта, помимо его непростой технической спецификации, станет существенным фактором, который отпугнет рядовых трейдеров. К тому же размер текущего спреда в районе 2-3 тысяч рублей в стоимостном выражении (без учета комиссии) - весомый аргумент в пользу того, чтобы иметь большие объемы средств на брокерском счете. То есть среди крупных портфельным управляющих, маркетмейкеров и матерых опционщиков на этот дериватив наверняка найдется спрос.

Спецификация контракта наводит на ряд выводов. Это очень дорогой для нашего рынка дериватив (ГО в районе 65-70 тысяч рублей). Для сравнения, гарантийное обеспечение по фьючерсу на индекс РТС сейчас более чем в пять раз меньше. Соответственно, дороговизна контракта, помимо его непростой технической спецификации, станет существенным фактором, который отпугнет рядовых трейдеров. К тому же размер текущего спреда в районе 2-3 тысяч рублей в стоимостном выражении (без учета комиссии) - весомый аргумент в пользу того, чтобы иметь большие объемы средств на брокерском счете. То есть среди крупных портфельным управляющих, маркетмейкеров и матерых опционщиков на этот дериватив наверняка найдется спрос.

Как и в случае с практически любым новым инструментом, остается открытым вопрос о том, насколько ликвидным будет фьючерс в период экстремально резких движений. Опыт 3 марта этого года показал, что маркетмейкеры не всегда готовы держать спреды на приемлемых уровнях в любое время даже в самых ликвидных инструментах. В итоге в критический момент может оказаться, что стакан, говоря словами пессимиста, не то, что окажется наполовину пустым – он вообще иссохнет...

МНЕНИЯ

Александр Дубров,

начальник управления интернет-трейдинга «Открытие Брокер»:

Новый инструмент, который предложила биржа, безусловно очень полезный и интересный и должен пользоваться популярностью, по крайней мере в первое время, у опционных трейдеров. По поводу ликвидности вопрос хороший. К сожалению, высокая волатильность рынка приводит к тому, что сейчас маркетмейкеры не горят желанием поддерживать двусторонние котировки. Но, надеюсь, со временем найдутся спекулянты, готовые взять на себя риск в ожидании большей доходности. Вариантом использования данного инструмента, помимо хеджирования позиций в опционах, может быть страхование инвестиционного портфеля как частными инвесторами, так и управляющими компаниями и разного рода фондами.

Олег Мубаракшин,

опционный трейдер, основатель quant-lab.com:

Я уже торгую фьючерсом на RVI. Инструмент безусловно интересный и нужный, в первую очередь, институционалам–хеджерам. Когда они начнут им активно торговать – большой вопрос. Пока в стакане явно одни маркетмейкеры и спекулянты. Главная особенность данного контракта, считаю, - его высокая волатильность. Движение за день может составить 10% и более. Интерес вызывает также обратная корреляция с динамикой индекса РТС, это свойство полезно для хеджеров. Опционным трейдерам фьючерс на RVI дает возможность хеджировать Вегу опционных портфелей. Так, один контракт хеджирует 5000 пунктов Веги в опционах на фьючерс на индекс РТС.

Владельцы портфелей акций могут использовать следующую простую стратегию с фьючерсом на RVI. Продать опцион call вне денег на фьючерс на индекс РТС (динамика активов портфеля должна коррелировать с индексом РТС) и купить фьючерс на RVI. В каких пропорциях это сделать - можно рассчитать, исходя из параметров риск- и мани-менеджмента, а также взгляда на рынок конкретного инвестора. Данная конструкция даст дополнительный доход при плавном росте рынка и защитит от его обвального падения. При сильном росте доходность клиента будет ограничена.

Никита Масюков,

частный трейдер, один из создателей торгового алгоритма Robot_Panda:

Я был удивлен, что предложили рынку октябрьский фьючерс, а не сентябрьский. Как известно, цена октябрьского фьючерса должна вычисляться по октябрьской и ноябрьской сериям. Проблема в том, что в данный момент ноябрьская серия абсолютно неликвидная, а участники появятся в ней не раньше начала октября. С этой точки зрения нельзя было выбрать более плохой момент для запуска, чем сейчас. Идеально было бы запустить ноябрьский фьючерс в начале октября. В его основе лежали бы ноябрьская и декабрьская серии, в которых уже стояли бы маркетмейкеры.

Ввиду вышесказанного не представляю, каким образом можно в данный момент поставить туда котировки и как закрыть риски в случае получения сделок. Поэтому предполагаю, что маркетмейкеры будут просто усредняться. Призываю всех участников как следует засыпать «маркетосов», пока их не разорвет! Ведь им негде перекрываться, да и в своей цене они вряд ли могут быть уверены.

Также я думаю, что в ближайшее время этот контракт станет местом, где можно ловить тех, кто неправильно понял его специфику. Призываю изучать теорию и присоединяться к торгам. Низколиквидный контракт со сложной математикой - место, где каждый может почувствовать себя Соросом!