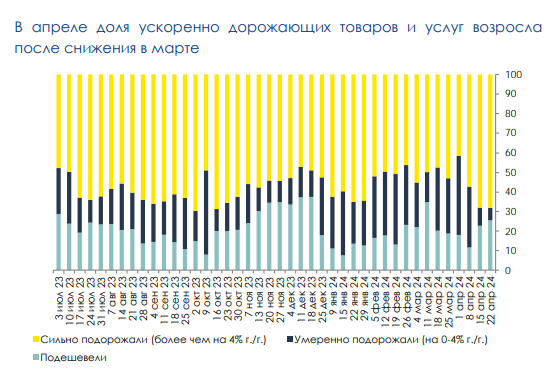

По нашим оценкам, основанным на данных Росстата, годовая инфляция по состоянию на 22 апреля осталась вблизи 7,8% год к году.

Годовые темпы закрепились в диапазоне 7,5-8,0% год к году еще с ноября, и по нашим оценкам, могут остаться в нем как минимум до конца 2 квартала. Среднесуточный темп роста цен в апреле несколько ускорился относительно мартовского – как за счет менее выраженного дезинфляционного вклада цен на фрукты и овощи, так и за счет ценовой динамики по компонентам потребительской корзины, не относящимся к волатильным. В апреле месячная инфляция с исключением сезонности может оказаться вблизи 0,5% месяц к месяцу – выше мартовского, но, вероятно, несколько ниже результатов за декабрь-февраль.

На среднесрочном горизонте баланс рисков остается на стороне проинфляционных

Инфляционный фон между мартовским и апрельским заседаниями ЦБ практически не изменился – базовая инфляция и инфляционные ожидания остались умеренно повышенными. Впрочем, фактическая инфляция сейчас может не отражать в полной мере складывающуюся в экономике ситуацию. Так, потребительский спрос и потребительские настроения в 1 квартале сложились сильными и пока не демонстрируют признаков замедления (а пересмотренный прогноз МЭР предполагает рост потребления год к году в этом году на сопоставимых уровнях с 2023 года). Потребление финансируется высокими зарплатами населения в условиях жесткого рынка труда, вклад которых лишь частично компенсируется монетарными условиями (кредитно-депозитным каналом). Эффекты от проведенного цикла повышения ключевой ставки должны и охлаждать потребление, и смягчать ситуацию на рынке труда (за счет изменения ожиданий по спросу), но масштаб трансмиссии пока ограничен. Более того фискальная политика формально остается стимулирующей, что требует дополнительной жесткости со стороны ЦБ.

Завтра ЦБ может понадобиться ужесточить риторику, чтобы сохранить «выжидающую» позицию

На завтрашнем заседании мы не ждем изменения ключевой ставки, с текущего уровня в 16%. При этом, среди альтернативных сценариев более вероятным видится ее повышение, нежели снижение, исходя из критериев, перечисленных в резюме мартовского обсуждения. Тогда ЦБ не рассматривал предметно варианты кроме сохранения ставки, но обсуждал различные траектории на будущее.

На наш взгляд, дополнительное повышение ключевой ставки сейчас не требуется – аналогичной ситуации не было в истории, за счет чего рынок может воспринять этот сигнал неоднозначно. С другой стороны, ЦБ, скорее всего, нужно поддерживать риторику о «высоких ставках – надолго», а возможная нейтральность со стороны регулятора может быть воспринята, как ее смягчение. Также завтра ЦБ может скорректировать вверх оценки по ВВП, на наш взгляд, до 1,5-2,5% год к году, что может стать дополнительным поводом для большей жесткости в риторике.

Будет ли ЦБ снижать ставку в апреле

Инфляцию, курс рубля и ключевую ставку ЦБ обсудили с директором аналитического департамента ИК «Регион» Валерием Вайсбергом.

По словам Вайсберга, пик инфляции пришелся на осень 2023 года. Это подтверждают данные Росстата: в августе инфляция составила 0,28%, в сентябре – 0,87%, в октябре – 0,83%, в ноябре – 1,11%, в декабре – 0,73%, в январе – 0,86%, в феврале – 0,68%, в марте – 0,39%. Как отмечает эксперт, темпы снижения инфляции замедляются. Неизвестно, какая динамика показателя будет в дальнейшем.